INDAHNYA PeLABURan HARTANAH

Bila kita nak pelbagaikan pelaburan kita, wajib untuk kita ambil tahu perbezaan antara 2 pelaburan ini. Kaji baik buruk, untung rugi kedua-dua pelaburan.

Jika beli rumah untuk disewakan dan akhirnya rumah tadi jadi hak saya. Harga rumah juga meningkat. Berapa % kenaikan harga rumah dalam tempoh berapa lama. Adakah duit sewa rumah dapat membayar semua ansurans pinjaman rumah tadi. WAHHH senangnyer.

Jom cari rumah yang ada potensi untuk disewa. Beli dan sewakan sekarang. Jom kita buat kira-kira.

Contoh rumah yang kita beli dengan harga RM500K. Deposit sebanyak 10% = RM50K. Maka Loan rumah kita adalah RM450K. Interest sekarang adalah 4.55%. Maka ansurans pinjaman rumah yang perlu dibayar setiap bulan adalah RM2514.03.

Jumlah keseluruhan loan yang kita perlu bayar adalah RM754,211.43 selama 25 tahun. Sepanjang tempoh 25 tahun selepas locked-in period agaknya berapakah nilai harga rumah ini? Adakah memberi keuntungan yang berbaloi kepada kita?

Kajian menunjukkan kebanyakan rumah di Malaysia yang disewa bakal breakeven dari jumlah loan dalam tempoh 16tahun. Bermaksud dalam pelaburan hartanah, pemilik rumah bakal mendapat duit capital dalam jangka masa 16tahun.

WOW ini tempoh masa yang singkat ataupun lama bagi kita? Jika kita boleh bersabar maka yes, sila mulakan pelaburan hartanah.

DERITAnya PeLABURan HARTANAH

Dalam tempoh masa 25tahun, rumah kita tadi disewakan dan wajib sentiasa ada penyewa supaya kita tidak menggaru kepala untuk mandapatkan wang membayar ansuran bulanan rumah kita. Namun jika kita ada duit untuk bayaran bulanan, maka kita tidak perlu risau.

Kita perlu sediakan dokumen aggrement rumah atau minta lawyer sediakan supaya penyewa rumah kita tahu komitmen dia sebagai penyewa.

Rumah kita dihuni oleh penyewa, rumah itu bukan hak milik dia. Maka sekadar duduk untuk berlindung oleh penyewa tidak sama dengan tuan rumah sendiri.

Rumah kita terdedah kepada masalah paip bocor, atap bocor, tandas tersumpat. sinki tersumbat. saluran najis tersumbat. masalah wayar elektrik. lampu terbakar. Ini antara masalah yang bakal kita hadapi dan perlu diselesaikan dengan kadar segera.

Penambahbaikan rumah dari masa ke semasa juga perlu dilakukan, rumah perlu dicat baru, wayar elektrik perlu ditukar.

Kita sebagai pemilik rumah perlu memastikan bil elektrik, bil air, cukai pintu dibayar dalam tempoh masa yang ditetapkan setiap bulan.

Situasi yang paling menakutkan bila penyewa kita lari tanpa khabar, merosakkan rumah kita dan merompak rumah kita. Kita terdedah dengan keadaan ini, jika kita tiada masa untuk menjenguk atau bertanya khabar penyewa kita. Isu begini jarang berlaku tetapi inilah mimpi ngeri pemilik rumah.

INDAHnya PeLABURAN Unit Trust

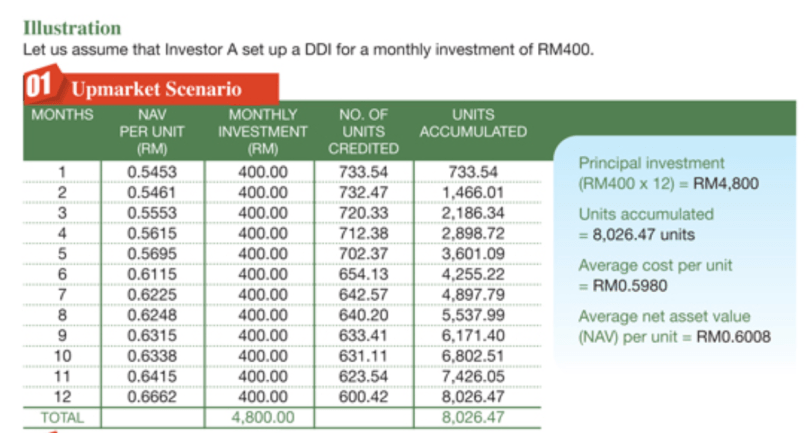

Simpan duit dan simpan duit sahaja. Ya jumpalah dengan Unit Trust Consultant dan mulah melabur. Agent Unit Trust akan menceritakan yang indah, pulangan yang best untuk kita sebagai pelabur. Melabur di Unit Trust tiada risiko, ye tiada risiko. Pelaburan jangka masa panjang, seolah kita campak duit dan duduk diam-diam.

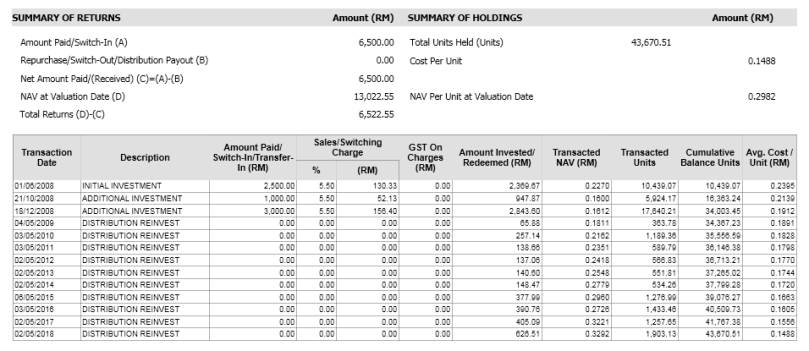

Jumlah simpanan yang sama nilainya dengan jumlah bayaran ansurans bulanan rumah. RM2500 setiap bulan selama 10tahun sahaja. Maka jumlah yang disimpan selasa 10tahun berjumlah RM302,362.00. Selepas itu pelabur perlu menyimpan duit tadi di unit trust selama 15tahun supaya dividen kita berganda selama 15tahun ini.

Selepas 15 tahun jumlah wang yang kita bakal perolehi adalah hampir mencecah 1JUTA. Wahh Untungkan dan indahnya pelaburan unit trust.

Berbincanglah dengan Unit Trust Consultant untuk memilih fund terbaik dengan jumlah wang yang bakal dilaburkan beserta tempoh masa yang kita boleh tunggu. Selain dari potensi pulangan yang boleh buat ita senyum lebar.

Ada syarikat unit trust yang menawarkan Takaful PERCUMA dari fund terpilih dan juga jika kita melabur dengan jumlah minimum yang ditetapkan untuk mendapat keistimewaan ini.

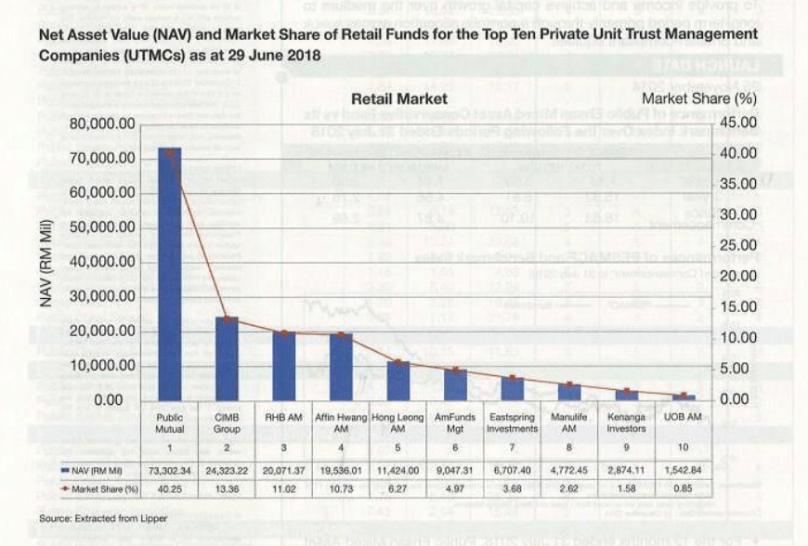

Dengan pelaburan unit amanah, kita tidak perlu memikirkan semua permasalahan memiliki rumah. Wang kita juga dilaburkan oleh Fund Manager yang bertauliah dari syarikat unit trust yang berdaftar. Ini sepuluh syarikat Unit Trust diMalaysia;

Sumber dari Lipper ni, boleh didapati juga dari laman web Lipper.

DERITA peLABURan Unit Trust

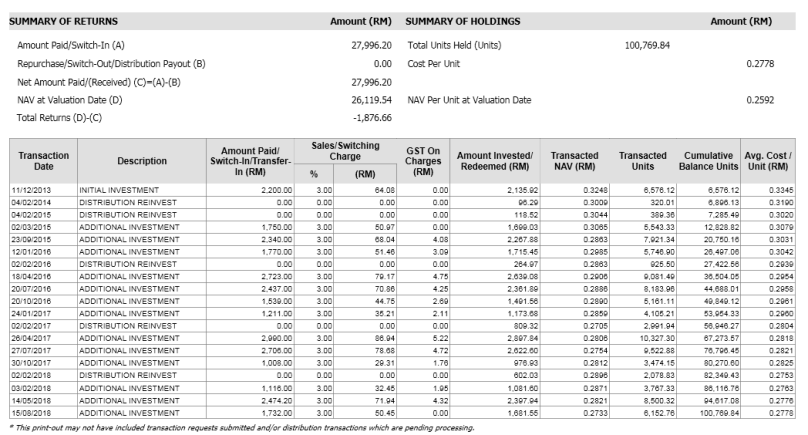

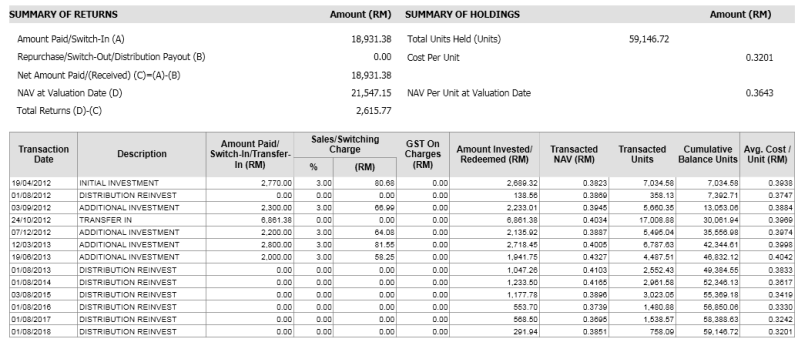

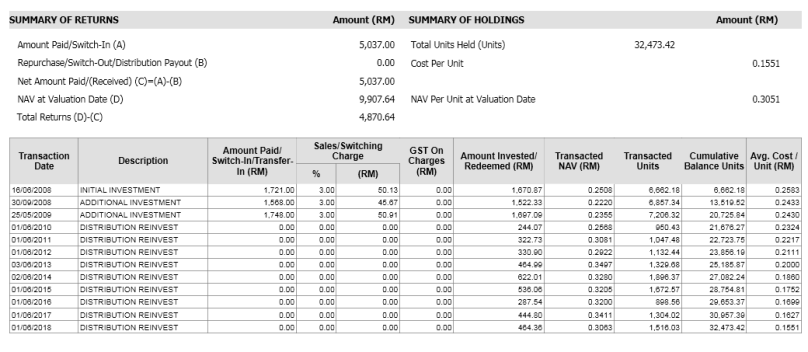

Kebanyakan dari kita percayakan Unit Trust Consultant untuk memantau pelaburan kita di unit trust. Kerana Agent Unit Trust mendapat komisyen, jadi kita akan biarkan Agent Unit Trust melakukan kerja mereka.

Mimpi ngeri berlaku jika, pelaburan unit trust kita menunjukkan kerugian dan unit trust consultant tidak dapat memberikan jawapan kepada kita. Sebelum melabur, Agent Unit Trust mengatakan tiada rugi. TETAPI sekarang saya tengok pelaburan unit trust saya rugi. Kenapa ini berlaku? Baca sini.

Paling teruk ialah Agent Unit Trust saya terMINATED, tidak lagi menjadi agent unit trust. Atau masih menjadi Agent Unit Trust, tetapi berpindah ke syarikat Unit Trust yang lain. Dia mula mempromosikan Syarikat Unit Trust yang lain pula. eh sebelum ni dia promosi syarikat A sekarang dia kata syarikat A tak bagus pula. Konfius kan

Apa perlu saya buat? Bagaimana saya nak tahu status pelaburan unit amanah saya disyarikat sebelum ini? Sebelum ini, saya bergantung sepenuhnya kepada agent unit trust saya sahaja untuk datang menceritakan status pelaburan unit amanah saya.

APa perlu saya lakukan? Baca disini

atau terus contact Unit Trust Consultant http://BlogHidayah.wasap.my

Inilah dia satu-satunya teknik buat duit dengan unit trust.

Inilah dia satu-satunya teknik buat duit dengan unit trust.