Ramai pemilik rumah menyangka satu-satunya cara untuk mengurangkan pinjaman perumahan ialah dengan membayar ansuran bulanan sehingga tamat tempoh. Sebenarnya, terdapat strategi yang boleh membantu anda menjimatkan faedah dan melangsaikan pinjaman lebih awal. Cuma orang bank tak suka ni.

Sebenarnya, salah satu caranya ialah membuat bayaran lump sum terus kepada bahagian prinsipal. Sebagai contoh; setiap tahun, kita boleh gunakan bonus, dividen, keuntungan pelaburan atau simpanan untuk membuat bayaran tambahan. Apabila prinsipal berkurang, baki pinjaman menjadi lebih rendah, sekali gus mengurangkan jumlah faedah yang dikenakan pada masa hadapan.

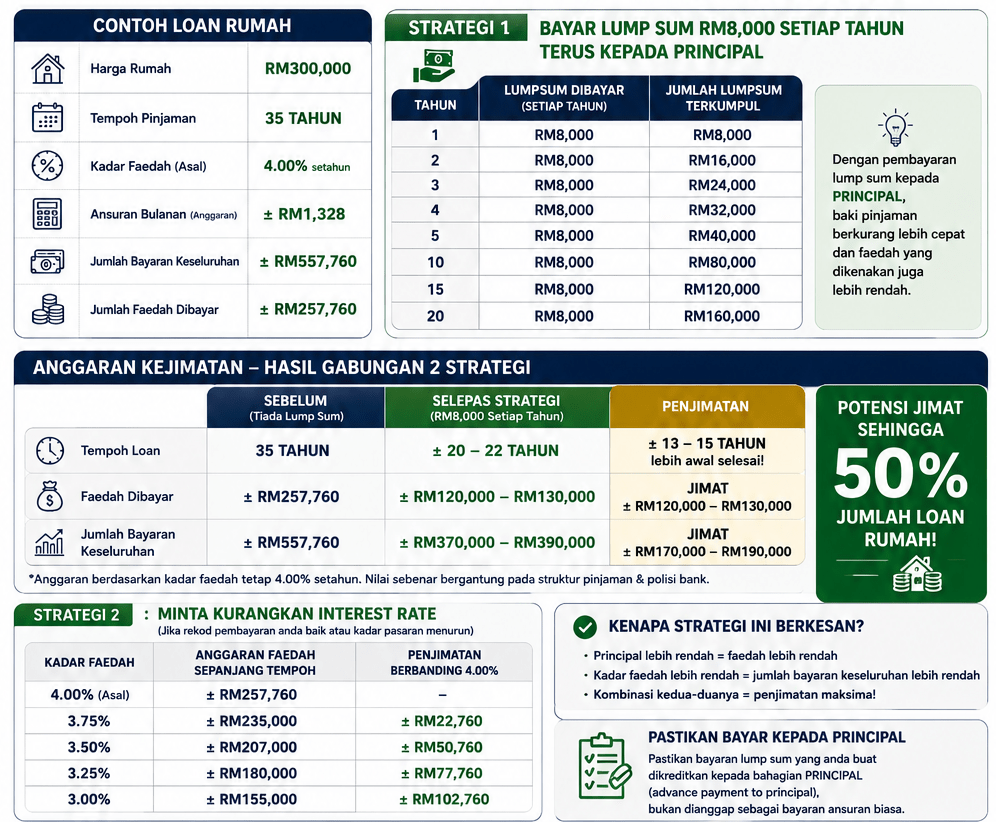

Sebagai contoh boleh perhatikan contoh pengiraan mudah (anggaran) jumlah pinjaman rumah kita dengan kiraan interest rate sebanyak 4.1% untuk 35 tahun.

| Butiran | Nilai |

|---|---|

| Harga Rumah | RM300,000 |

| Tempoh Pinjaman | 35 Tahun |

| Kadar Faedah | 4.0% setahun |

| Ansuran Bulanan | ± RM1,328 |

| Jumlah Bayaran Keseluruhan | ± RM557,760 |

| Jumlah Faedah Dibayar | ± RM257,760 |

Jumlah loan rumah kita sebanyak RM300,000, tetapi jumlah keseluruhan yang perlu dibayar adalah RM557,760 dengan bayaran sebanyak RM1328 sebulan selama 35 tahun.

2 Cara Kurangkan Jumlah Loan Rumah

✅ Cara 1

Bayar Lump Sum Terus Kepada Principal

- Gunakan duit bonus, hasil dividen atau simpanan kita.

- Bayar RM8,000 setahun terus ke akaun pinjaman dibahagian prinsipal.

- Baki principal berkurang.

- Faedah yang dikenakan juga semakin rendah.

- Tempoh pinjaman boleh menjadi lebih singkat.

| Tahun | Lump Sum Dibayar | Jumlah Lump Sum Terkumpul |

|---|---|---|

| 2 | RM8,000 | RM8,000 |

| 3 | RM8,000 | RM16,000 |

| 4 | RM8,000 | RM24,000 |

| 5 | RM8,000 | RM32,000 |

| 6 | RM8,000 | RM40,000 |

Jadi bila dikira, untuk tahun ke-2; selepas bayaran lump sum RM8000 dibuat keatas prinsipal. Jumlah prinsipal akan menurun sebanyak RM8000 dari jumlah semasa. Dan jumlah ini berlanjutan berkurang setiap tahun sebanyak RM8000 dari jumlah yang kita bayar lump sum tadi.

✅ Cara 2

Mohon Kadar Faedah (Interest Rate) Yang Lebih Rendah

- Hubungi bank setiap tahun untuk mengurangkan interest rate loan rumah.

- Semak sama ada kadar semasa lebih rendah.

- Minta bank semak semula kadar pinjaman.

- Walaupun turun 0.1%–0.2%, anda berpotensi menjimatkan puluhan ribu ringgit sepanjang tempoh pinjaman.

Selain itu, jangan takut untuk berunding dengan pihak bank bagi mendapatkan kadar faedah yang lebih rendah, terutamanya jika rekod pembayaran anda sentiasa baik atau kadar pasaran telah menurun. Pengurangan walaupun hanya 0.1% hingga 0.2% setahun boleh memberikan penjimatan yang besar sepanjang tempoh pinjaman.

Strategi ini bukan sahaja mempercepatkan penyelesaian hutang, malah dapat mengurangkan jumlah keseluruhan faedah yang dibayar kepada bank. Gabungan bayaran lump sum secara konsisten dan semakan kadar faedah secara berkala boleh membantu anda menghabiskan loan rumah dengan lebih cepat dan paling penting penjimatan hampir 50%. Sila klik sini untuk memudahkan urusan mengurangkan loan rumah https://l1nk.dev/fkj9he0

Semoga Bermanfaat

Cik.WH

Group Agency Manager