Saya dapat increment sebanyak RM1000 sebulan, saya plan nak bayar hutang pinjaman rumah. Sebelumni hutang pinjaman rumah adalah RM2245 sebulan. Jadi mulai bulan depan saya nak bayar RM3245 untuk cepat habiskan hutang rumah. Adakah tindakan saya ini betul, atau bagaimana cara yang terbaik untuk saya.

Ok, jom sama-sama kita bincangkan.

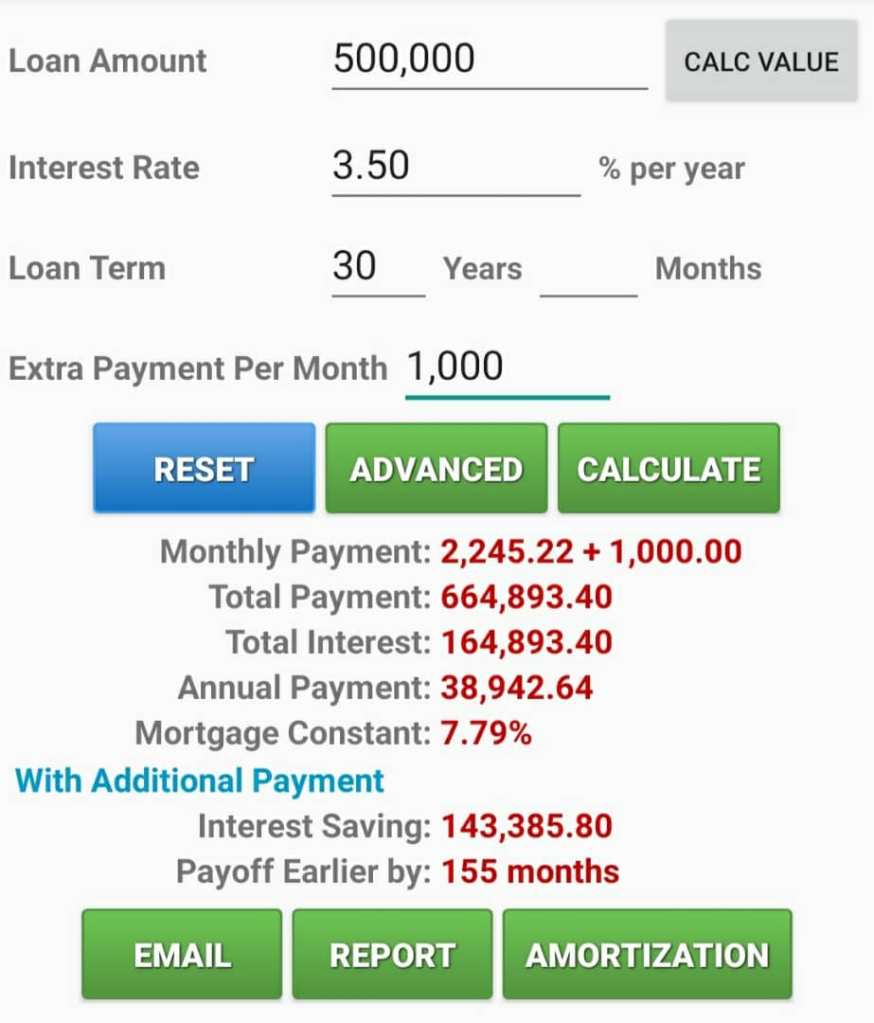

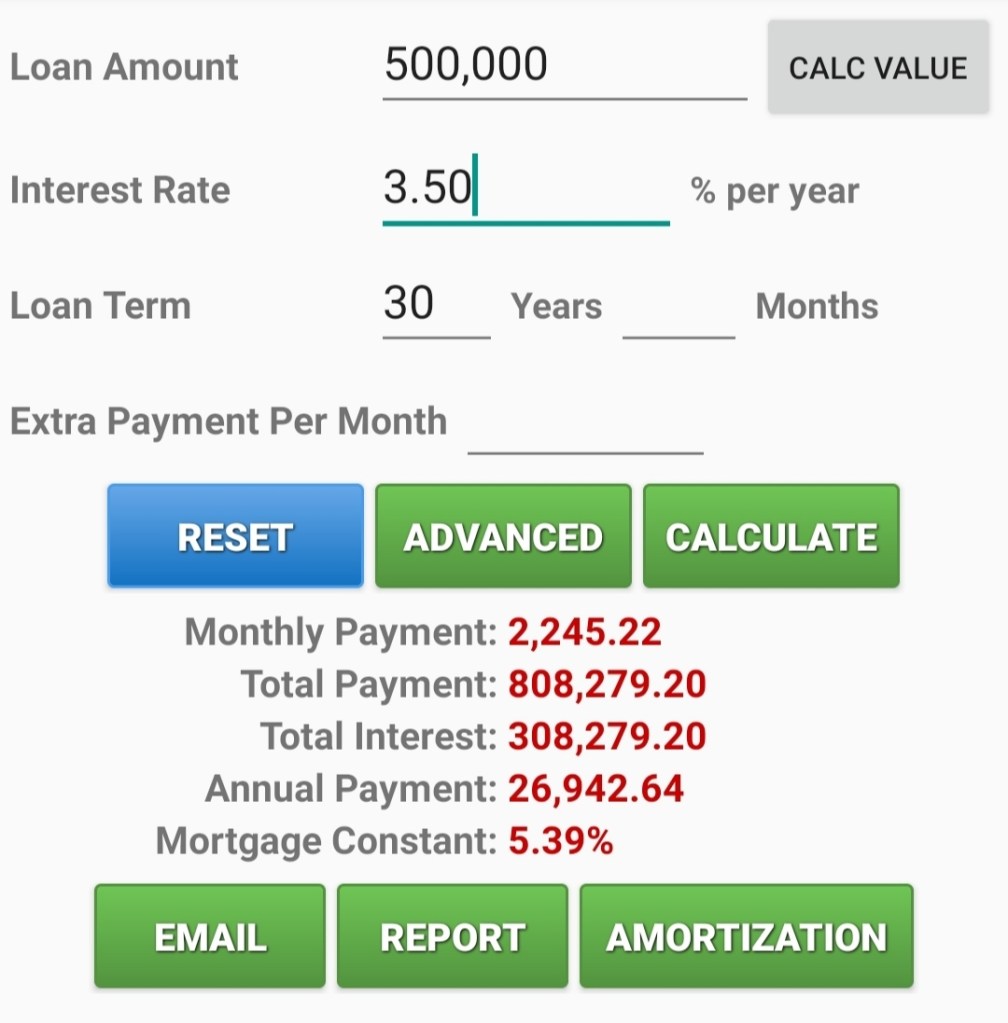

Contoh loan rumah : RM500K

Interest rate : 3.50%

Tempoh bayaran : 30 tahun

Jumlah bayaran bulanan : RM2245.00

Sekarang ada 3 pilihan kepada saya

- Saya tambah bayaran hutang rumah dari bayaran RM2245 jadi RM3245 setiap bulan.

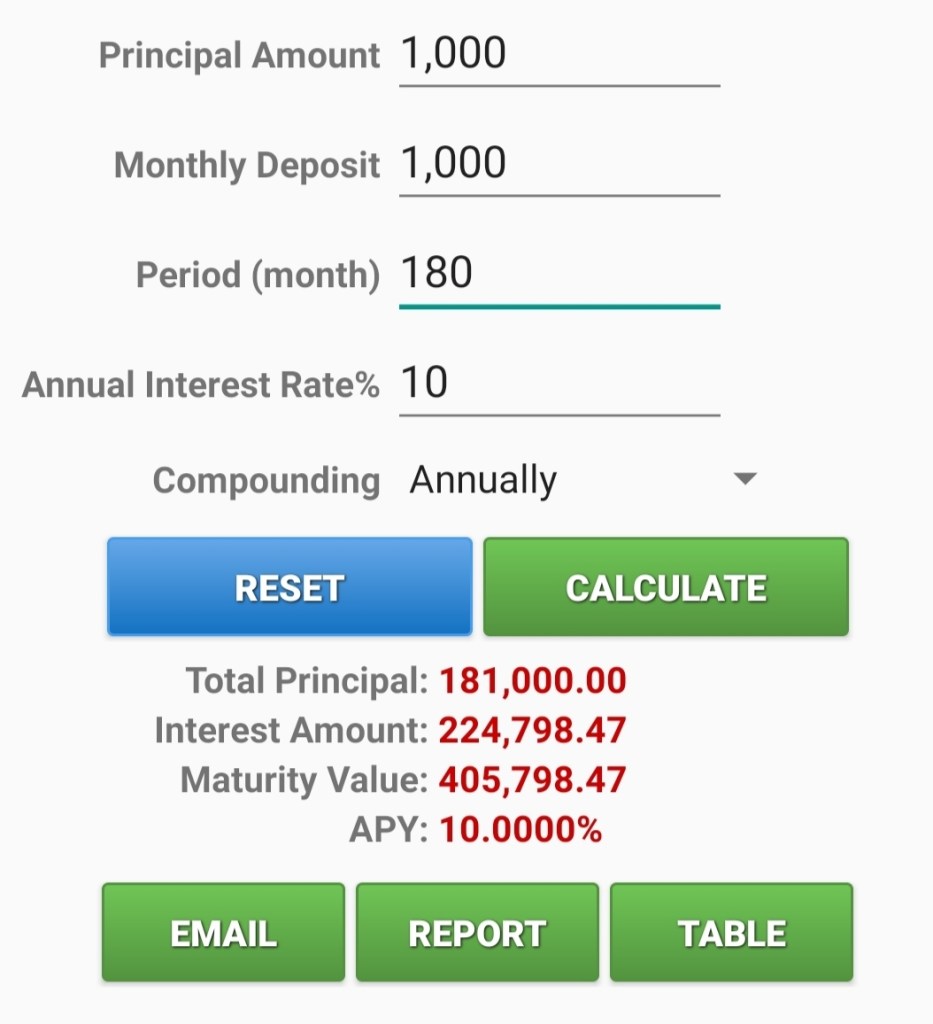

- Saya bayar hutang rumah macam biasa sebanyak RM2245. Duit increment saya invest untuk habiskan hutang rumah nanti.

- Saya bayar hutang rumah sebanyak RM2750 tambah RM500 dari jumlah asal. Lagi RM500 saya invest untuk langsaikan hutang rumah ni juga.

Ok, sekarang kita tengok apa perbezaan untuk 3 situasi ini, mana yang lebih menguntungkan saya.

Bila saya bayar extra RM1000 kepada hutang rumah saya, jadi tempoh bayaran saya berkurang sebanyak 155 bulan. Wow banyak tu 155 bulan bersamaan 13 tahun. WOW jimat sebanyak 13 tahun tu banyakkan. Ikutkan hutang rumah saya perlu bayar selama 360bulan. Dengan bayaran tambahan sebanyak RM1000 sebulan, saya hanya bayar selama 205 bulan sahaja.

Walaupun ada increment, saya bayar hutang loan rumah macam biasa. Duit increment sebanyak RM1000 sebulan saya laburkan di unit trust (pemilihan fund sangat PENTING). Dan duit yang dilaburkan ini akan digunakan untuk buat FULL PAYMENT kepada loan rumah ini nanti. Jom kita tengok pengiraannya;

Selepas 15 tahun melabur, saya berjaya kumpul cash RM405,798. Dan hutang rumah yang saya bayar je macam biasa masih berbaki RM314,069. Jadi saya boleh habiskan hutang rumah saya selepas 15tahun.

Guna investment cash saya RM405,798 – RM314,069 = RM91,729 lagi. Dan saya boleh continue cash investment saya. WOW menarik kan….Secara tak lanngsung saya berjaya habiskan loan rumah saya dalam masa 15 tahun atau 180 bulan.

Untuk situasi ke3 pula? Cuba sahabat kirakan pula? Saya pilih pilihan ke 2 jelah. Sebab tempoh bayaran loan rumah hanya selama 15 tahun sahaja dan saya ada extra cash lagi.

Nak discuss lebih lanjut dengan figure loan rumah, klik sini ye https://ManageMyInvestment.wasap.my