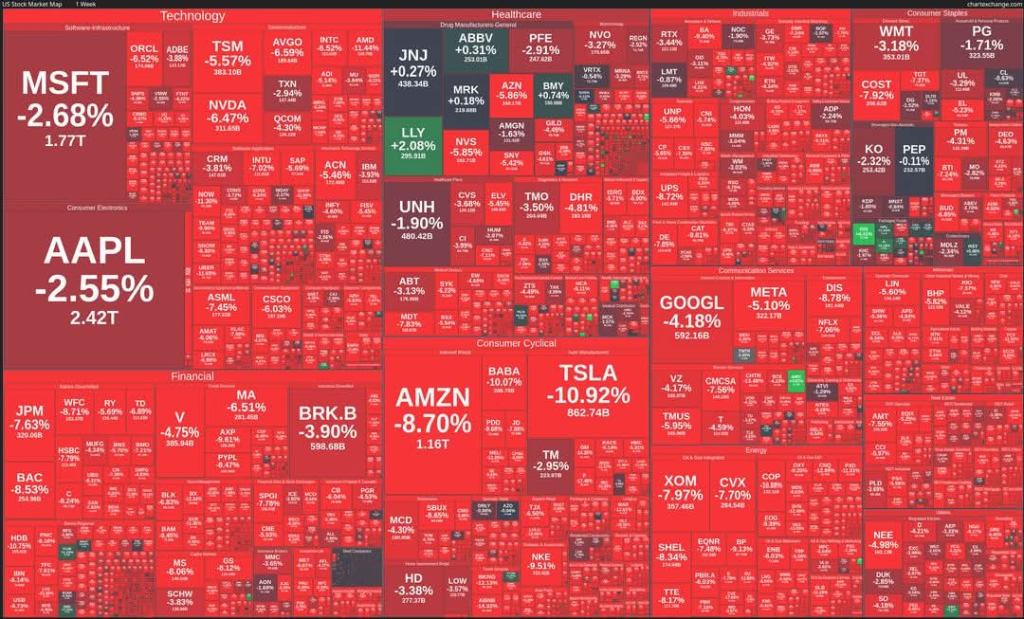

Harini kita dikejutkan dengan kejatuhan mata yang banyak dari index dunia. Kejatuhan yang banyak merujuk kepada kejatuhan ratusan mata dalam tempoh kurang dari sehari. Dan ia berjangkit kepada index negara-negara besar yang lain. Dalam market tidak pernah lari dari market sejarah berulang. Jika dilihat apa yang berlaku hari ini 7 April 2025 ada persamaan dengan apa yang berlaku pada hari Isnin, 19 Oktober 1987. Pasaran saham global jatuh teruk secara serentak, dengan kejatuhan paling ketara berlaku di Amerika Syarikat.

Apa yang kita nampak dari gambar diatas semuanya merah dan ini adalah pemandangan pagi ini. Jika kita tak teruja melihat karpet merah ni, itu faktor menunjukkan yang kita bukannya pelabur. Seorang pelabur akan gembira dengan pemandangan sebegini kerana, ini peluang terhidang didepan mata. Bunyi pelik? Meh kita tengok logiknya. Bila pasaran tengah berdarah macam ni, bagi yang faham game dia, inilah masanya nak ‘shopping’. Harga saham tengah diskaun hebat, macam Black Friday, tapi versi Wall Street.

Benda ni bukan pasal seronok tengok duit hilang, tapi seronok sebab peluang terbentang depan mata. Siapa yang panik masa ni, biasanya akan rugi. Tapi siapa yang tenang dan sabar, dia tengah tanam benih untuk tuai hasil besar nanti, merekalah pelabur tegar. Nak jadi pelabur bukan sekadar beli masa semua orang beli. Kena berani beli masa semua orang takut. Sebab itulah Warren Buffett selalu kata, “Be greedy when others are fearful.”

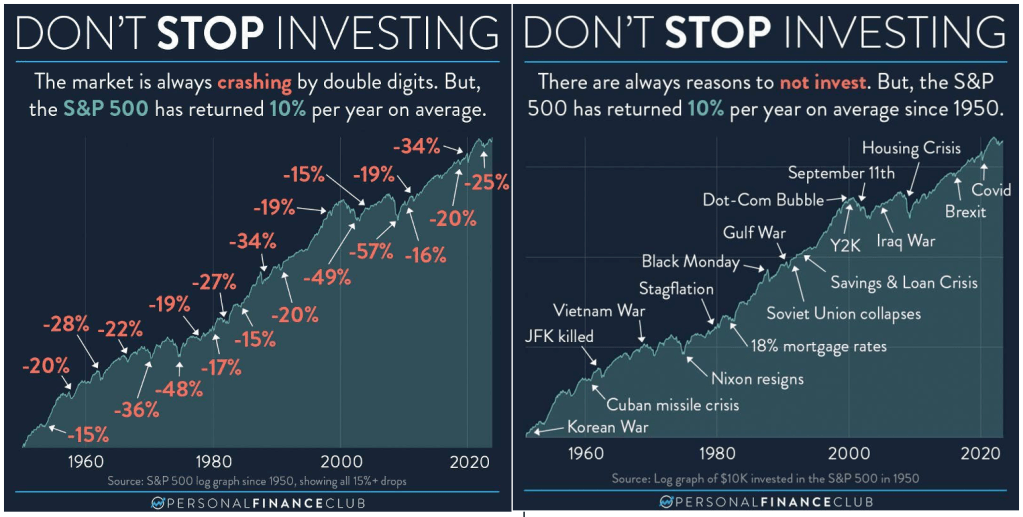

Market ni hakikatnya yang kita selalu dengar memang selalu turun, selalu merudum, selalu merah. . Tapi sebaliknya, bila keadaan naik kenapa semua diam? Sebab pelabur diam-diam dia shopping dan diam-diam juga dia UNTUNG BESAR. Pelabur akan nampak chart secara keseluruhan yang sentiasa menaik dan mereka dah kalih dengan market jatuh disepanjang perjalanan kenaikan tersebut. Klik sini untuk belajar jadi excited bila tengok karpet merah. Pelabur tuai hasil selepas 3 tahun ke 5 tahun. Ingat duit itu kuncinya sabar dengan strategi yang betul. Bincang strategi pelaburan yang betul? klik sini kita discuss

Bila berlaku keadaan macamni, jika kita dah belabur ikut je strategi mudah ni:

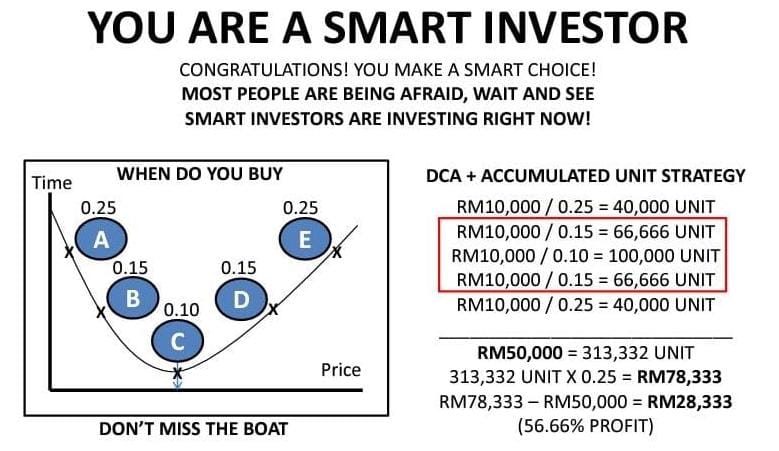

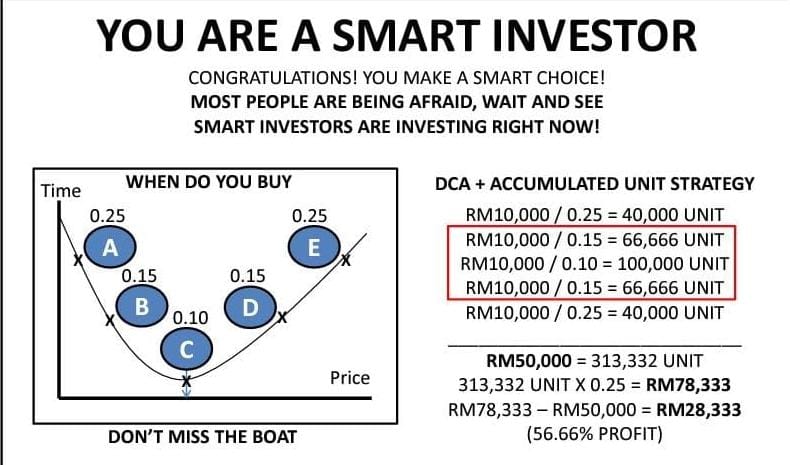

- Tetap melabur – secara bulanan seperti biasa, kerana kita tengah kumpul unit pada harga murah sangat-sangat. sejumlah duit yang sama kita dapat unit yang jauh lebih banyak.

- Menambah jumlah pelaburan pada harga diskaun kaw-kaw ni– Tengok chart, bila drop lebih dari 12%, 22%, 40% atau maximum 50%, Inilah peluang tambah segera. Dollar cost averaging akan turun sebanyak mana turunnya chart tadi. Bila ia naik ke harga asal, pelabur untung 50% dengan mudah.

- Bila market jatuh dengan cepat, kenaikan juga akan cepat. Ini sifir market dari dulu dan history repeat itself.

Kesimpulannya; Market sentiasa bergerak dalam kitaran, turun naik itu normal. Bahasa kita market merah, market merudum, market jatuh. Ini biasa kita dengar kan. Yang luar biasa, siapa yang terus bertahan dan bersedia untuk rebut peluang. Klik sini untuk ambil peluang depan mata. Bahasa pelabur ini adalah correction.

- Pelabur yang panik dan keluar terlalu awal – RUGI.

- Pelabur yang tenang dan konsisten – MENANG.

Jadi, soalan penting untuk kita semua: Adakah lebih baik menjual kerana panik, atau membeli ketika orang lain ketakutan? Tepuk dada tanya SABAR kerana DUIT itu kuncinya SABAR.

HidayahWan