Isu OPR naik hangat dibincangkan dimana-mana oleh ramai rakyat malaysia sekarang ni. OPR ni apa? jom kita faham kan dulu. Dengan bahasa mudahknya, OPR adalah Overnight Interest Rate yang ditetapkan oleh Bank Negara Malaysia (BNM) bagi menentukan kadar faedah bagi institusi kewangan yang saling meminjamkan wang.

Kenapa adanya OPR? Ia adalah salah satu income kepada institusi kewangan. OPR akan menaik dan berada ditahap yang stabil sebelum ia turun kembali. OPR naik memberi signal keuntuhan ekonomi sesebuah negara. Ia penting untuk memberi keuntungan kepada pihak institusi dan juga kemajuan negara. OPR tidak akan selamanya naik, ia akan stabil di satu point bila ekonomi negara juga stabil.

Maknanya, ia akan menaik lagi sampailah negara kita stabil. Yang pasti kita sebagai rakyat tidak mampu untuk merendahkan, menaikkan ataupun minta negara kita tetapkan % OPR.

Apa yang boleh kita lakukan?

Isu OPR naik ni apa yang rakyat malaysia mahu adalah cara kita selesaikan hutang rumah tanpa terkesan dengan kenaikan OPR. Nak tahu caranya? Baca sampai habis ye.

3 Cara untuk selesaikan hutang rumah tanpa terkesan dengan OPR

Cara Pertama: Sediakan deposit rumah sebelum beli rumah sama ada rumah baru atau rumah subsales.

Walaupun kita layak mendapat loan 100% bila membeli rumah pertama, tetapi tetap sediakan deposit rumah sekurangnnya 10% dari harga rumah. Sejumlah deposit rumah ni penting untuk kurangkan loan rumah dengan cepat.

Mana nak dapat 10%? Cara yang saya buat sejak bulan pertama bekerja, saya simpan sejumlah wang khusus untuk beli rumah. Ketepikan dengan cara apa sekalipun. Sejumlah yang boleh cover 10% dalam masa yang kita dah tetapkan. Contoh RM1000 sebulan untuk 2 tahun , maka terkumpul RM24,000. Saya dah bersedia beli rumah yang bernilai RM240K. Tetapi saya pilih beli rumah secara lelong yang jauh lagi murah (saya share diposting lain kemudian ye)

Jika wang simpanan bulanan tidak cukup, kita boleh keluarkan wang akaun2 dari tabung KWSP kita. Nasihat saya, beli rumah yang lebih murah sedikit bukan lah menggunakan kesemua wang simpanan + wang dari akaun2 KWSP kita ye. Beli rumah mengikut kemampuan kita, dan perlu ambil kira juga kos lain selain dari bayaran bulanan loan kepada bank.

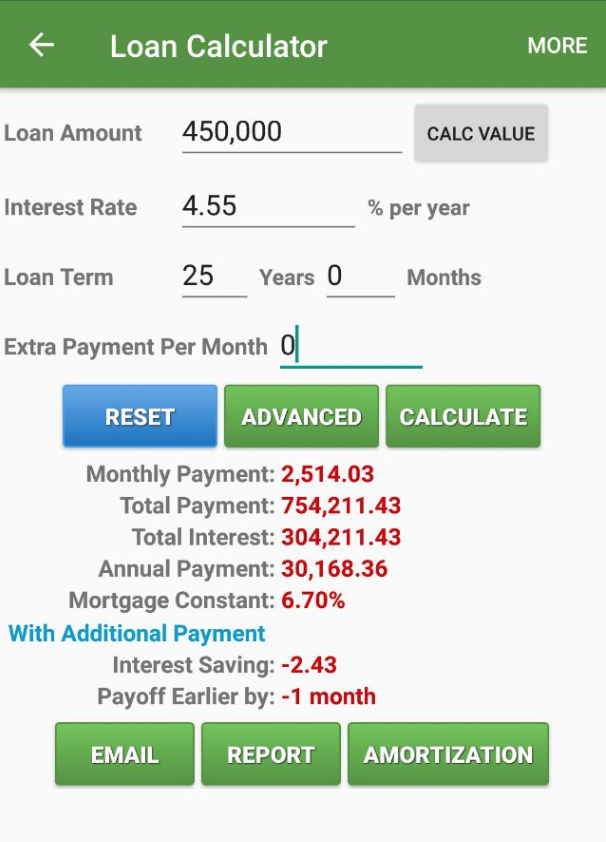

Bila loan kita approved untuk belian rumah pertama, jangan gembira sangat. Sila tengok di bahagian interest rumah. Sila tanya kepada staf bank sebelum sign initial disetiap helaian perjanjian loan rumah. Highlight siap2x bahagian interest rumah dan juga bahagian kenaikan interest sehingga habis bayar. Ini sangat penting untuk rujukan dari masa kesemasa nanti.

Pada bahagian ini, tanya dengan staf bank untuk kita boleh request turunkan interest rumah setiap tahun. TERKEJUT??? Ini wujud namun hanya segelintir sahaja yang tahu. Jika bank A kata tak ada, minta loan dari bank B dan seterusnya.

Kita boleh hantar permohonan loan rumah ke semua bank yang ada dimalaysia. Sistem sekarang dah mudah. Tak tahu? tanya Agent Hartanah? Agent Hartanah tak tahu???? Contact saya klik sini https://BlogHidayah.wasap.my sebelum sign perjanjian bank ye.

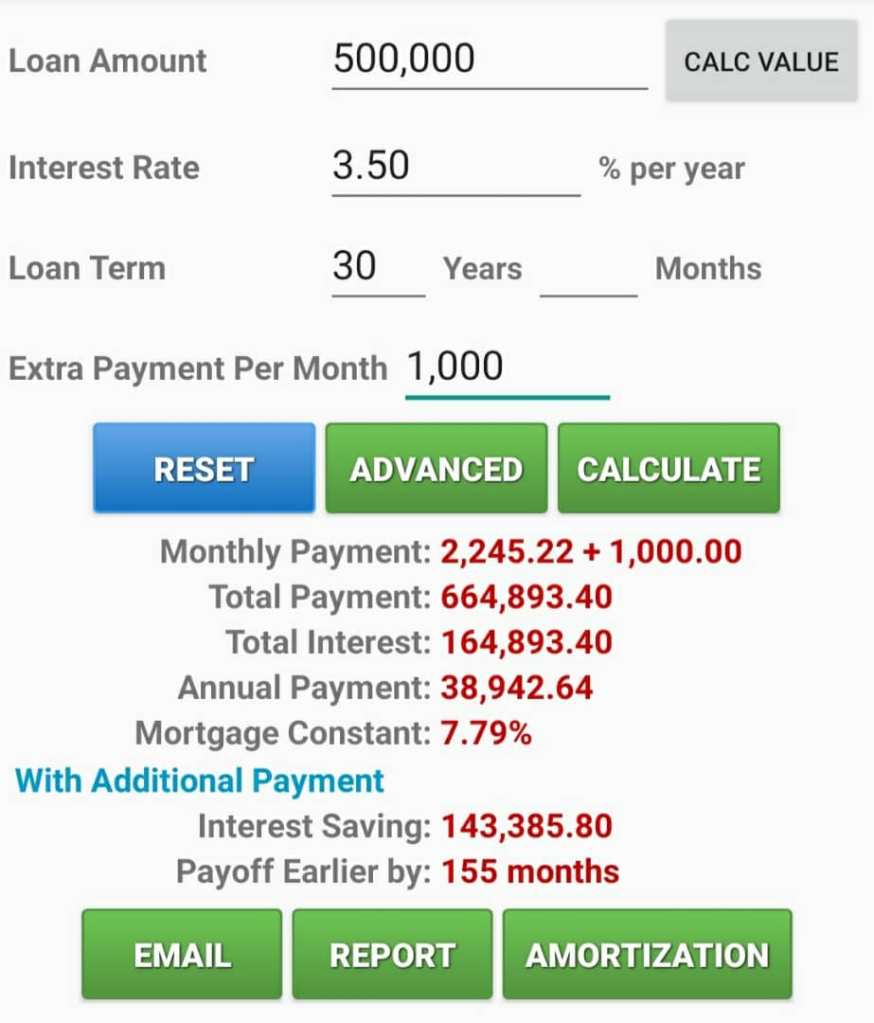

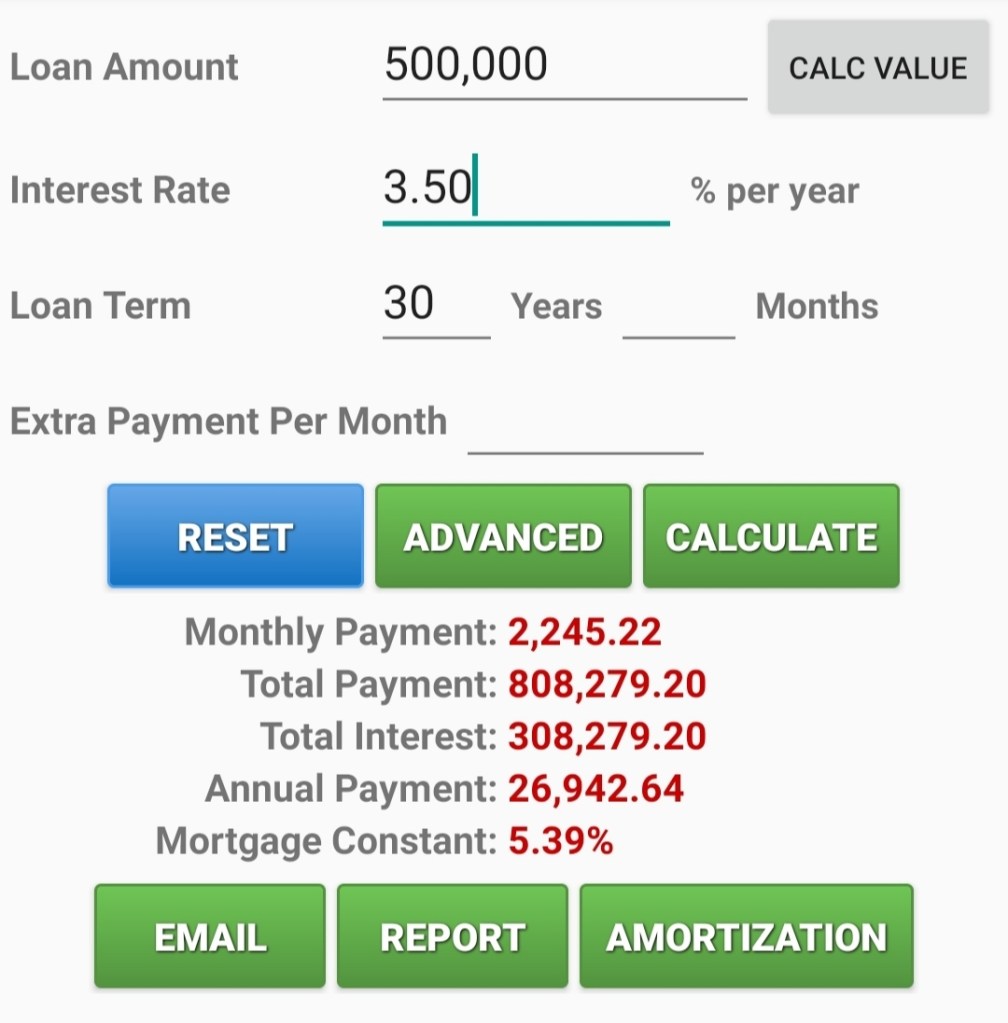

Cara Kedua: Bayar lumpsum Principal rumah setiap tahun

Bayaran lumpsum ni cara yang cukup mudah. Sebelum proceed, perjanjian loan rumah kita mestilah yang membenarkan kita untuk buat bayaran lumpsum principal. Loan rumah ni ada 2 bahagian, principal dan interest. Bila kita buat bayaran bulanan loan kita, sebenarnya sejumlah besar ditolak dibahagian interest berbanding principal.

Sifir loan rumah ni mudahje;

Makin kecil jumlah principal, makin rendah jumlah interest yang dikenakan.

Makin pendek loan tenure, makin cepat loan kita habis.

Ada 2 kaedah bayaran lumpsum principal loan rumah:

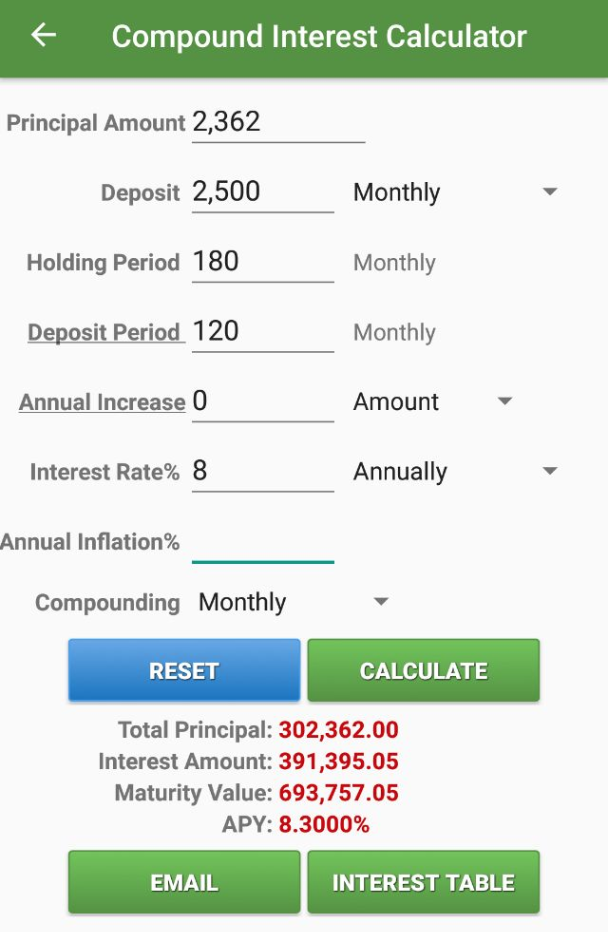

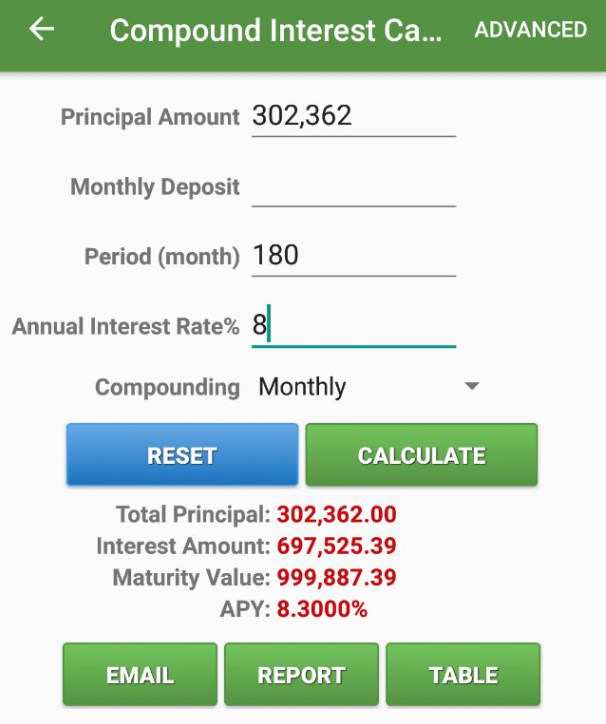

- Setiap tahun, allocate duit untuk bayar sejumlah 6 bulan bayaran. Ini yang saya praktiskan. Contoh RM500 x 6 = RM3000. Caranya pergi ke bank dan inform staf “Saya nak buat bayaran lumpsum sebanyak XXX”. Selepas beberapa hari saya cek jumlah principal akan berkurang dengan sejumlah yang kita dah bayar.

- Cara ke2, gunakan sejumlah duit dari Akaun2 EPF. Keluarkan dan buat bayaran principal

Selepas buat bayaran lumpsum principal ni, buat bayaran bulanan seperti biasa. Praktiskan step ni setiap tahun sehinggalah habis loan rumah. Saya sendiri lakukan cara ini dan ye ia sangat membantu untuk saya tidak terkesan dari OPR. Ingat balik sifir rumah ni mudah

Makin kecil jumlah principal, makin rendah jumlah interest yang dikenakan.

Makin pendek loan tenure, makin cepat loan kita habis.

Hidup lebih tenang, bila kita bebas dari hutang. Usaha untuk bebas dari hutang buat secara step by step sehingga berjaya.

Untuk menang dengan bank ni mudah sahaja. Turunkan principal secepat yang kita boleh.

Cara ketiga: Usah kalah dengan nafsu untuk beli rumah lagi besar dan membuat loan baru. Akibatnya kita yang sengsara untuk selesaikan hutang rumah sehingga pencen. Sedangkan duit lebihan setiap bulan yang bebas dari hutang tadi boleh dimanfaatkan untuk banyak benda lain.

Semoga bermanfaat,

Sekian terima Kasih