Selamat Hari Raya semua, dah habis beraya? atau kita kerja dulu. Weekend kita sambung beraya dengan kawan-kawan pula. Banyak undangan open house dan kenduri beratur tu nampaknya.

Musim raya ni, duit raya sinonim sungguh dengan anak-anak kan? Kemain seronok mereka duk kira duit raya. Apa nak buat dengan duit raya anak? simpan di bank? beli emas? beli bitcoin? atau melabur di unit trust dengan hidayahwan? Saya semestinya melabur duit anak di unit trust. Duit raya anak adalah duit untuk top up pelaburan anak-anak di unit trust masing-masing.

Bila cakap pasal unit trust, kita mesti tahu fund mana nak pilih. Di unit trust ada belambak funds. Macam mana nak pilih? tengok yang perform ke? tengok yang orang rekemen ke? atau pilih je mana yang berkenan, ada yang pilih ada nama shariah/islamic sebab itu yang bagus? Melabur ni kene ada ilmu asasnya sikit.

Nak melabur secara konsisten bulanan? atau secara ikut ada duit? atau secara sekali je? Pelaburan unit trust ni flexible mudah dan simple je

Pemilihan fund ni berkait rapat dengan objektif pelaburan masing masing. Jika pelaburan duit anak yang baru berumur 3 tahun, target nak ada RM100K bila dia berumur 17 tahun nanti. Soalan yang akan saya tanya:

Nak simpan berapa permulaan?

Bulanan nak simpan berapa? atau nak ambik skim simpan bila ada sahaja?

Berapa tahun nak simpan?

Berapa banyak nak ada nanti?

Dah ada semua jawapan ni, barulah boleh match dengan fund mana? Pendek kata pelaburan di unit trust ni, pemilihan fund mesti match dengan objektif pelaburan kita. bukan pelaburan orang lain, sebab tu tak boleh ikut tips orang lain. Sangat penting dapat consultation dulu sebelum melabur ye. Nak hidayahwan consultant? klik sini https://nakmulamelabur.wasap.my terus inform sila consult untuk saya mula melabur di unit trust, saya nak melabur duit raya anak pun boleh.

Kalau consult kene bayar ke? dengan Hidayahwan TAK PERLU BAYAR, ye FREE ye FREE walaupun guna duit dendiri atau menabung duit raya anak.

Kalau saya melabur sendiri, saya jimat caj ke? TIDAK, caj yang dikenakan oleh syarikat unit trust adalah sama sahaja. Guna khidmat consultant atau pun tidak ye. Jadi kenapa nak pening dan melabur tanpa tahu details? Dah la melabur tu duit raya anak.

Nak melabur di fund yang melabur ke syarikat gergasi ni? Melabur duit raya anak ke syarikat besar ni?

Melabur di fund yang invest ke syarikat ini guna duit raya anak

Macam mana nak pilih? ke nak letak sikit sana sikitsini? Dah tu nak ada berapa funds? kenapa nak ada 1 fund atau lebih dari 1 funds? Semua ni saya consult ye. Online appmt melalui zoom dalam masa 20 minit sahaja untuk saya guide details, MUDAH kan?

Salah satu tabung duit raya anak

Saya pernah melabur sebelumni? Saya nak melabur dan jana pasif income juga? sila klik sini dan inform saya nak jadi UTC https://IwanttobeUTC.wasap.my

Objektif skim pelaburan ahli kw$p adalah untuk mempelbagaikan simpanan persaraan kita. Kita digalakkan untuk melabur sebahagian dari simpanan mengikut citarasa kita. Saya lebih suka cakap mengikut objektif pelaburan supaya target simpanan sebelum bersara kita tercapai. Bonus untuk kita, jika ada kelebihan lain selain duit berkembang.

Syarat Kelayakan

Apa pun, jom kita tengok syarat kelayakan dulu

Warganegara Malaysia atau Penduduk Tetap (PR) atau Warganegara (berdaftar sebagai ahli kw$p sebelum 1/8/1998)

Berumur 50 tahun kebawah.

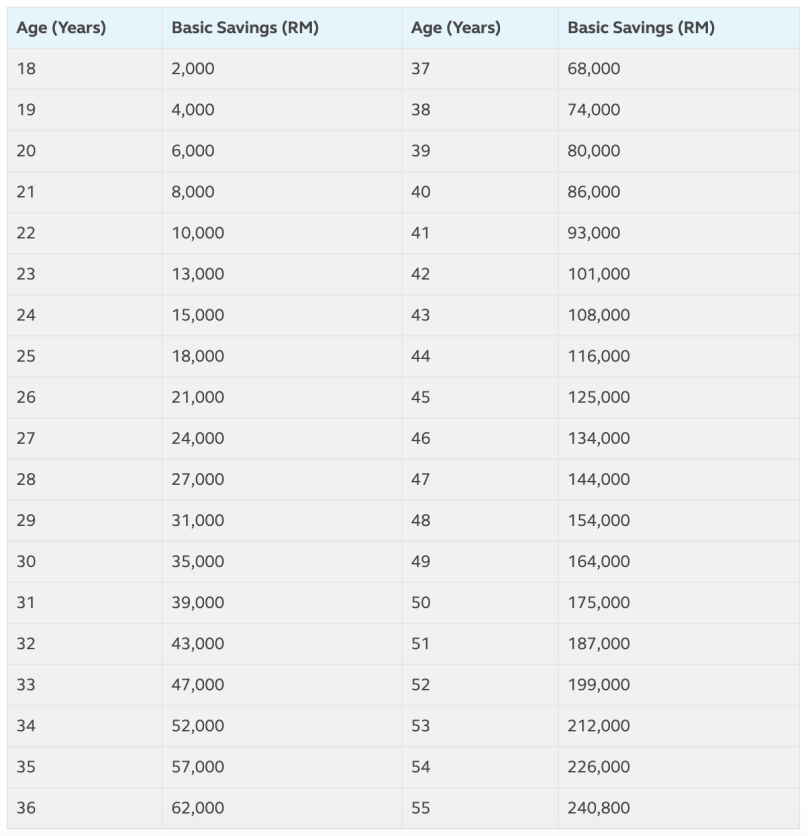

Mempunyai jumlah simpanan kw$p yang mencukupi mengikut umur

Permohonan melalui portal atau unit trust consultant

Untuk ahli berumur 55 tahun dan ke atas pula boleh memilih untuk melabur sebahagian simpanan di bawah Pengeluaran Umur 55 atau 60 tahun. Pelaburan ini tidak terikat dengan mana-mana syarat skim pelaburan ahli kw$p. Permohonan pengeluaran hanya boleh dibuat secara online.

Jumlah Kelayakan Pelaburan

Untuk mereka yang berumur bawah 50 tahun, ahli kw$p boleh pindahkan sejumlah wang simpanan untuk melabur dan cara pengiraannya adalah seperti dibawah:

Ahli berumur 35 tahun dan mempunyai jumlah simpanan sebanyak RM200K di akaun1 kw$p. Jom kita tengok berapa jumlah dia boleh melabur dari simpanan akaun1 .

Jumlah minimum yang perlu ada di akaun1

Pengiraan jumlah yang boleh dilaburkan dari akaun1 = (RM200,000 – RM57,000) x 30% = RM42,900. Jumlah yang boleh dilaburkan dari akaun1 bernilai RM42,900.

Untuk mereka yang berumur 50 tahun dan keatas pula, ahli boleh memilih untuk melabur sebahagian dari simpanan akaun1 tanpa ada syarat. Yeay.

Dokumen yang diperlukan

Untuk pengeluaran dari akaun1, hanya perlukan borang dan salinan kak pengenalan ahli. Proses diuruskan oleh Unit Trust Consultant. Nak sila klik sini https://BlogHidayah.wasap.my Ini adalah jika melalui unit trust consultant. Jika nak lakukan sendiri melalui website kw$p juga boleh jika dah faham target dan strategy pelaburan. Tapi kan ke lebih seronok, jika kita melabur dan kita dapat pulangan wang dari pelaburan dari akaun1 sendiri kan. caranya daftar je sebagai unit trust consultant. Cara jadi Unit Trust Consultant ; https://hidayahwan.com/cara-jadi-unit-trust-consultant-financial-consultant/.

Untuk pengeluaran dari akaun1 yang berumur 50tahun keatas adalah secara online. Hanya perlu daftar dan lakukan secara online di web kw$p. Nak tanya pun boleh https://BlogHidayah.wasap.

Lakukan pelaburan dari akaun1 melalui agent berdaftar sahaja

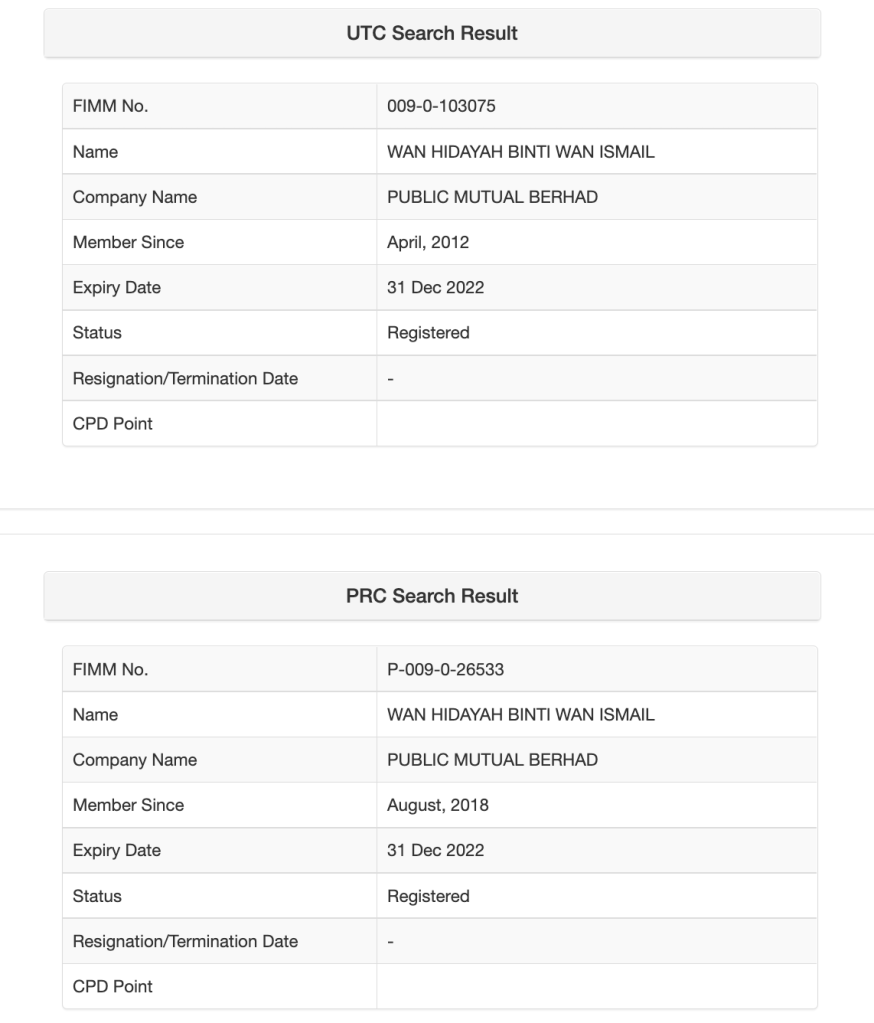

Elak diri dari terpedaya dengan scam. Yes, sila cek dulu adakah dia agent yang masih berdaftar? Semua Unit Trust Consultant wajib berdaftar dengan FIMM (Federal of Investment Manager Malaysia) Cuma search nama agent di web FIMM https://www.fimm.com.my/search/ dan boleh lihat

Kemudian, kita boleh masukkan nama agent tadi untuk membuat carian

Jika expired date adalah akhir tahun tersebut, maka agent tadi dikira aktif dan masih memegang lesen FIMM. Jika expired date adalah tahun lepas dan sebelumnya, itu membuktikan agent tersebut telah pun tidak sah. Berhati-hati dalam memilih agent yang berdaftar untuk menguruskan pelaburan kita.

Bila sentuh bab pelaburan, semua nak untung je. YES UNTUNG bukan rugi. Tetapi ramai yang mengalami kerugian? KENAPA ?

Ramai yang bertanya soalan ni, investor saya atau pun investor yang kehilangan consultant. tak tahu mana nak refer dan dapat consult. Jawapannya mudah je, pelaburan ni ada strategi dan fasanya tersendiri. Semua pelabur wajib faham konsep pelaburan. Bila dah faham konsep, perlu tahu strategi untuk untung maksima pula.

Kenapa nak kene faham sedangkan dah ada consultant atau agent? Kerana yang melabur itu awak. Jadi kenalah faham. Mana mungkin kita tak faham tetapi kita humbankan duit beribu, puluh mahupun jutaan ringgit kan. Jangan melabur kerana percayakan agent semata-mata. Yang UNTUNG atau RUGInya diri sendiri.

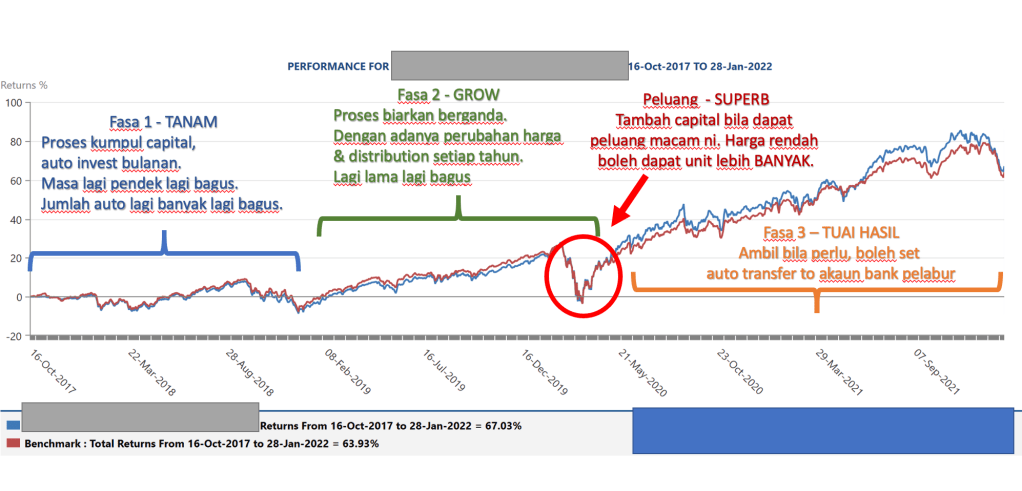

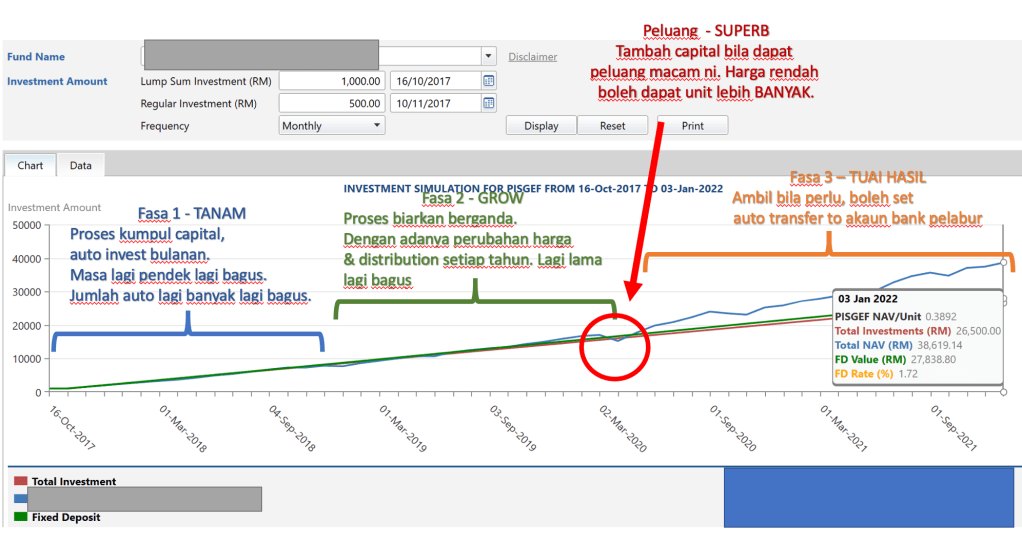

FASA 1 TANAM – FASA KUMPUL CAPITAL

Secara jelas pelaburan di unit trust ada 3 fasa penting, pertama fasa kumpul capital (kalau boleh lump sum lagi superB). Kerana ramai anak muda melabur secara bulanan, jadi kita namakan dia proses kumpul kapital. Dalam proses ni, selalu investor akan cakap pelaburan dia rugi. Sebenarnya bukan rugi tetapi dia tidak faham, dia menjalani fasa 1.

Dalam fasa kumpul capital ni, saya lebih suka jika pelaburan saya nampak rugi. sebenarnya kerana penurunan harga semasa. Untung untuk saya, kerana bulanan saya auto invest dan saya dapat harga seunit lebih murah. Jadi unit yang saya kumpul adalah lebih banyak.

Tempoh proses kumpul capital ini pula, lebih pendek lebih bagus kerana kebanyakan investor tidak sabar nak tengok duitnya berganda. Selagi investor dalam proses kumpul capital, selagi itu investor belum dapat lihat duitnya berganda.

FASA 2 GROW – FASA BIAR PELABURAN BERGANDA

Serius ramai investor tidak akan sabar melalui fasa ni. Mula lah investor akan rasa tak padan la invest, letak kat sana lagi untung la, dan macam-macam lagi. Saya suka pesan kat investor saya, dah tanam pokok durian, harini tanam, 5 tahun lagi baru dia mula berbuah. Sepanjang tempoh tu WAJIBLAH SABAR. Ibu mengandung pun kene tunggu 9 bulan 10 hari kan. Pelaburan unit trust ni bukan saham. Cuba buktikan pada saya, trader yang kaya dan kekal kaya? Tak ada. Yang kaya dan kekal kaya adalah investor. Trader dengan investor tu jauhhhh sangat bezanya. Kemudian saya kupas bab ni ye.

Apa pelabur kene buat sepanjang tempoh fasa ni? Fasa ni lagi lama lagi bagus. Yelah pokok baru matang dengan dah lama matang lagi elok yang dah lama matang kan. Buahnya pun jauh lebih helok dari buah baru? SETUJU? Maka biarkan pelaburan ni melalui fasa GROW ni lebih lama dan mula tanam pokok baru.

Buka fund baru dengan jumlah pelaburan yang sama, atau lebih banyak. Pokok pertama dah mula nak membesar, tak kan nak tanam 1 pokok je. Tanamlah pokok durian ke2 dan ke3 dan seterusnya pula kan. Kenapa tak boleh tanam 5 pokok sekaligus terus? Boleh je kalau capital banyak dan mampu SABAR tengok kesemua 5 pokok melalui fasa GROW ni serentak ye. Kebanyakan investor akan cakap 5 fund aku semua pun tak untung lagi, semua duk rugi lagi. Pernah dengar ayat ni kan?

Sepanjang fasa GROW ni, mungkin investor akan melalui episod kejatuhan ekonomi dunia atau pokok terkena serangga perosak. Nak buat apa? Ini adalah PELUANG SUPERB yang BESAR. Kenapa saya cakap begitu? Kerana ia peluang untuk kita kasi BAJA SUPERB kepada pokok kita. Top up jumlah capital yang ada untuk mempercepatkan pertumbuhan dan proses pokok kita keluarkan buah.

Kan sekarang ada proses paksa pokok berbuah cepat, ha gitulah konsepnya. Peluang begini, bukan semua orang dapat. Yang dapat, bersyukurlah. Bila peluang ni di realitinya? Awal PKP 2020. Itulah dia. Yang NAMPAK peluang SUPERB dan TOP UP pada masa tu, itulah yang MENDAPAT UNTUNG MAKSIMA sekarang.

Nah sekarang jelas tentang 2 fasa ni? Mudah kan…. pokoknya faham dan sabar. Ingat pesan saya ni SABAR ITU DUIT.

FASA 3 TUAI HASIL – AMBIL IKUT KEPERLUAN

Bila dah sampai musim menuai hasil, tuailah ikut keperluan. Jangan diambil semua sekali hingga habis. Buah durian dipokok, kita ambil ikut keperluan kita kan. Kita tak kait buahnya semua sekali kan. Pokok durian ni pandai, buah yang dah masak jatuh sendiri. Maka kita kutip yang dibawah sahaja. Habis tu pelaburan ni macam mana pula? Ada yang jatuh sendiri ke riba kita ke?

Kelakarnya ayat investor ni, kita ambil la ikut keperluan. Sekarang di unit trust, mudah kita boleh set sejumlah duit yang masuk ke akaun bank kita secara bulanan ikut kehendak kita. Lebih bagus kita set jumlah distribution supaya capital dan untung dalam fasa 1 dan 2 tidak berkurang.

Kenapa tak nak berkurang? Sejumlah itu akan bersamaan dengan FREE TAKAFUL dari unit trust kepada premium investor (Pelaburan melebihi RM150K sahaja) Baca sini untuk lebih jelas.

Ha sekarang macam mana? Faham kan? Mudah kan? Senang kan bila dah faham strategi ni? Nak mula melabur atau nak re-align pelaburan saya klik sini

Pilihlah consultant pilihan yang mana satu ye. Mereka ni semua HEBAT dan FAHAM sangat tentang strategi pelaburan ni. Group kami di HW Agency lain dari yang lain. Kami suka bila investor kami faham konsep dan strategi pelaburan. Kami juga dah buat perbincangan secara online sejak 2020 lagi. Maka dimana pun investor kami, bagi kami mudah bila investor kami pun mudah untuk berbincang.

Saya dapat increment sebanyak RM1000 sebulan, saya plan nak bayar hutang pinjaman rumah. Sebelumni hutang pinjaman rumah adalah RM2245 sebulan. Jadi mulai bulan depan saya nak bayar RM3245 untuk cepat habiskan hutang rumah. Adakah tindakan saya ini betul, atau bagaimana cara yang terbaik untuk saya.

Ok, jom sama-sama kita bincangkan.

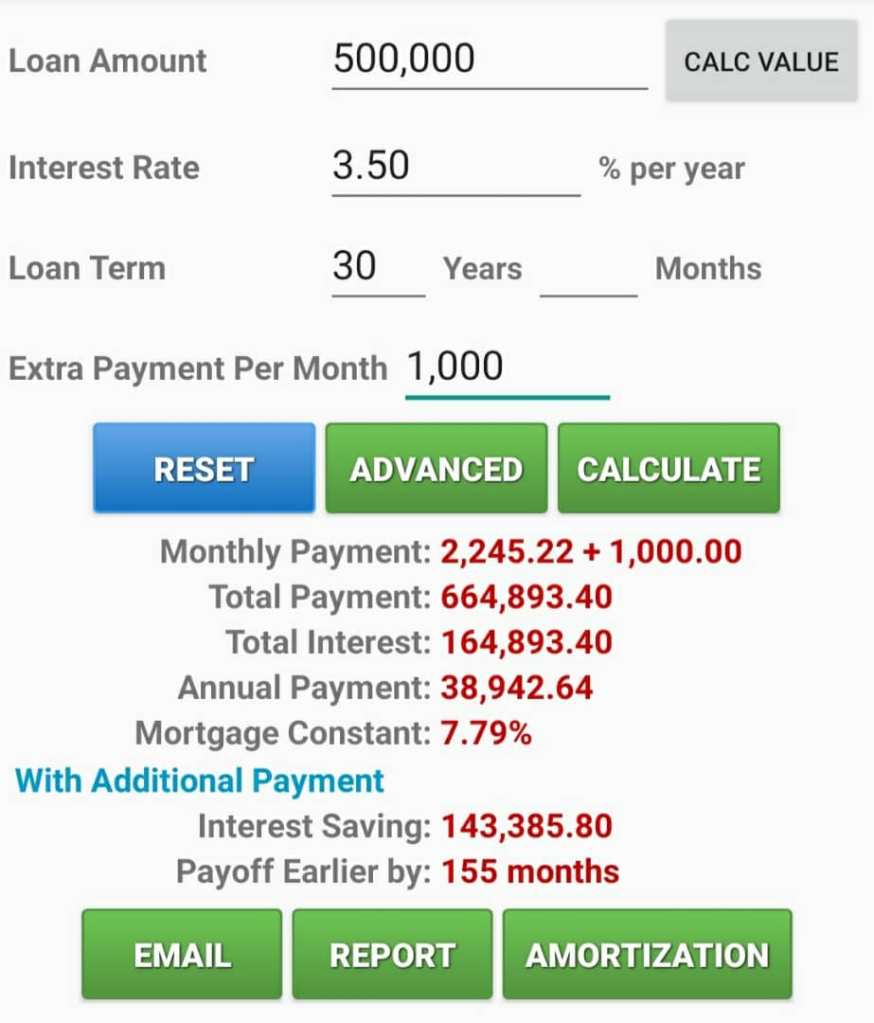

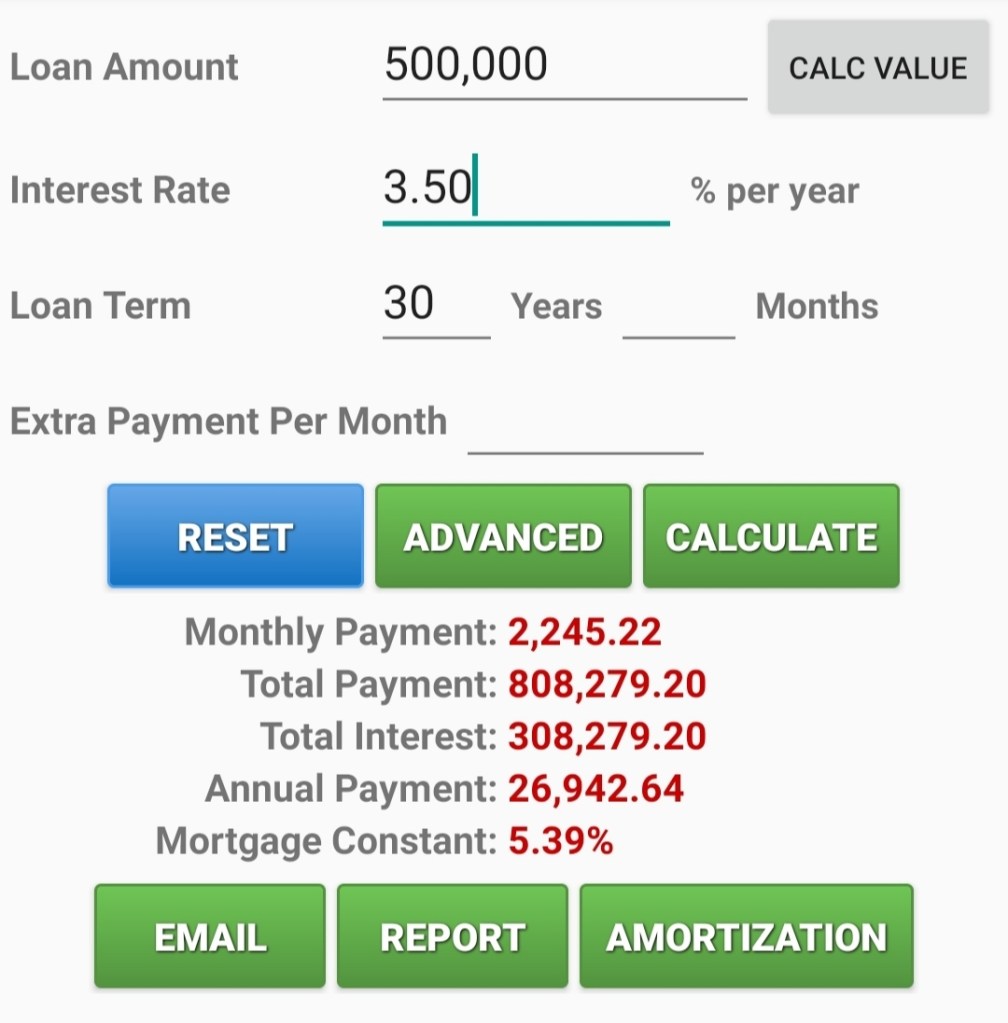

Contoh loan rumah : RM500K

Interest rate : 3.50%

Tempoh bayaran : 30 tahun

Jumlah bayaran bulanan : RM2245.00

Sekarang ada 3 pilihan kepada saya

Saya tambah bayaran hutang rumah dari bayaran RM2245 jadi RM3245 setiap bulan.

Saya bayar hutang rumah macam biasa sebanyak RM2245. Duit increment saya invest untuk habiskan hutang rumah nanti.

Saya bayar hutang rumah sebanyak RM2750 tambah RM500 dari jumlah asal. Lagi RM500 saya invest untuk langsaikan hutang rumah ni juga.

Ok, sekarang kita tengok apa perbezaan untuk 3 situasi ini, mana yang lebih menguntungkan saya.

Tambah bayaran hutang rumah dari RM2245 ke RM3245 setiap bulan

Bila saya bayar extra RM1000 kepada hutang rumah saya, jadi tempoh bayaran saya berkurang sebanyak 155 bulan. Wow banyak tu 155 bulan bersamaan 13 tahun. WOW jimat sebanyak 13 tahun tu banyakkan. Ikutkan hutang rumah saya perlu bayar selama 360bulan. Dengan bayaran tambahan sebanyak RM1000 sebulan, saya hanya bayar selama 205 bulan sahaja.

Bayar hutang rumah macam biasa RM2245

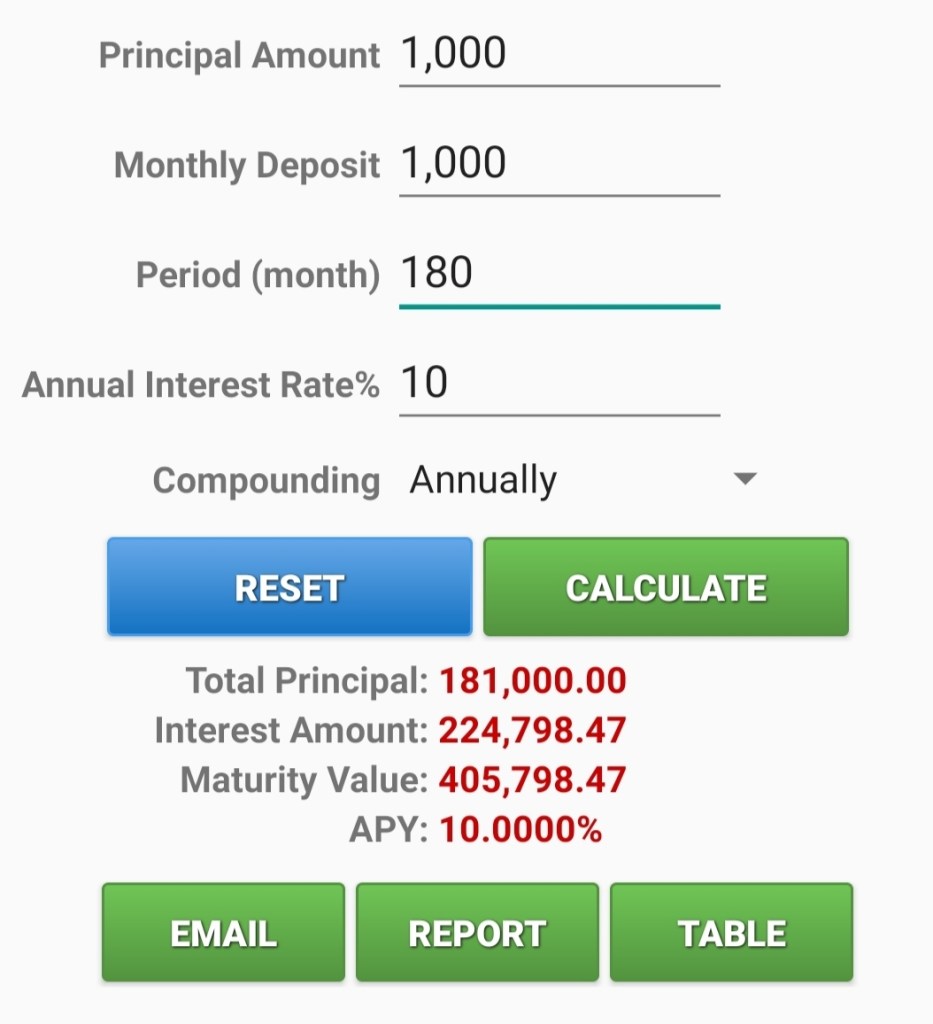

Walaupun ada increment, saya bayar hutang loan rumah macam biasa. Duit increment sebanyak RM1000 sebulan saya laburkan di unit trust (pemilihan fund sangat PENTING). Dan duit yang dilaburkan ini akan digunakan untuk buat FULL PAYMENT kepada loan rumah ini nanti. Jom kita tengok pengiraannya;

Ini adalah pengiraan untuk bayaran hutang pinjaman rumah saya. Dan dibawah ini pula adalah return yang saya dapat hasil dari pelaburan RM1000 sebulan ke unit trust.

Selepas 15 tahun melabur, saya berjaya kumpul cash RM405,798. Dan hutang rumah yang saya bayar je macam biasa masih berbaki RM314,069. Jadi saya boleh habiskan hutang rumah saya selepas 15tahun.

Guna investment cash saya RM405,798 – RM314,069 = RM91,729 lagi. Dan saya boleh continue cash investment saya. WOW menarik kan….Secara tak lanngsung saya berjaya habiskan loan rumah saya dalam masa 15 tahun atau 180 bulan.

Untuk situasi ke3 pula? Cuba sahabat kirakan pula? Saya pilih pilihan ke 2 jelah. Sebab tempoh bayaran loan rumah hanya selama 15 tahun sahaja dan saya ada extra cash lagi.

Persoalan yang ditanya oleh pelabur kepada saya sejak moratorium diperkenalkan. Moratorium adalah sesuatu yang baru kita dengar last year tahun 2021. Kesan dari pandemik covid-19 menyerang seluruh dunia.

Salah satu langkah bijak kerajaan memperkenalkan moratorium, memberhentikan pembayaran hutang pinjaman untuk tempoh 6 bulan. Mereka yang terkesan menyahutnya dengan hati yang senang.

Namun, apa yang terlindung disebalik moratorium ini, yang wajib kita tahu untuk mempersiapkan diri kita dikemudian hari. Moratorium 3.0 kali ini, rakyat Malaysia lebiih berhati-hati untuk brsetuju atau pun tidak. Maka lagi banyaklah pertanyaan masuk meminta pandangan.

Moratorium 3.0, kita sudah ada pengalaman dari moratorium sebelum ini. Jadi ini ialah beberapa persoalan untuk ditanya kepada diri sebelum katakan YA atau TIDAK untuk Moratorium 3.0 .

Jika saya ragu-ragu nak ambil ataupun tidak, maka ambillah. Kerana orang kaya, mereka jelas dengan apa yang mereka buat. Saya ragu-ragu maknanya saya belum kaya.

Jika saya boleh gandakan wang moratorium dalam medium pelaburan yang memang saya handal, maka ambillah untuk gandakan wang tersebut. Ini salah satu tindakan orang kaya kerana mereka jelas dengan tindakan yang mereka bakal ambil.

Ketiga-tiga kategori ini jelas untuk kita semua, dan paling penting tindakan susulan kita dengan moratorium ini.

Nasihat saya untuk 3 golongan ini, baca dan fahamkan ye.

Cash Flow saya tak elok

Maksud cash flow tak elok ni boleh diterangkan begini, saya ada gaji RM10,000 sebulan. Komitmen bulanan saya RM6000 sebulan termasuk semua bayaran pinjaman rumah, kereta, bil dan yuran sekolah anak. Saya ada lebihan RM4000 untuk belanja bulanan dan simpanan serta pelaburan sebelum ini.

Sejak pandemik, gaji saya dipotong sebanyak 30%, maka pendapatan saya jadi RM7000 sebulan. Duit lebihan untuk belanja bulanan hanya RM1000 sahaja jika bayaran pinjamana saya bayar macam biasa. Jadi saya wajib ambil moratorium 3.0 ni. Mungkin saya ambil moratorium hanya untuk pinjaman perumahan sahaja. Kerana saya perlu ada lebihan RM3000 sahaja lagi.

Dalam masa yang sama, duit belanja makanan dikurangkan, dan saya mula adakan tabung emergency. Suasana hari ini, tabung emergency sangat-sangat penting. Kerana saya ketua keluarga dan ada anak kecil. Dalam masa yang sama wang yang diperuntukkan untuk balik kampung dan bawa keluarga jalan-jalan, saya simpan dan laburkan di tempat yang kurang risiko. Saya hanya pindahkan wang RM1000 sebulan ke akaun pelaburan unit amanah selepas berbincang dengan unit trust consultant saya. Pemillihan dana yang handsome dengan investment strategy dari unit trust consultant saya itu buatkan saya yakin dengan tindakan saya.

Selepas setahun wang pelaburan saya akan terkumpul RM1000x 12 = RM12,000. Sejumlah ini belum lagi termasuk dengan keuntungan yang bakal saya terima. Saya dalam proses memperbaiki cash flow saya dari tak elok kepada cash flow yang handsome.

Saya ragu-ragu untuk ambil Moratorium 3.0 ataupun tidak?

Ragu-ragu disini kerana saya tidak tahu, dan tidak dapat jangka pendapatan saya mungkin terjejas ditengah jalan atau tidak. Syarikat termpat saya bekerja sudah memberi hint yang syarikat dalam keadaan yang tidak berapa sihat. Jadi saya perlu mengambil langkah yang lebih berhati-hati.

Saya hanya bergantung kepada pendapatan dari pekerjaan hakiki saya nan satu ini sahaja. Jadi saya bersetuju untuk ambil moratorium 3.0 seperti moratorium 1.0 sebelum ini. Dan gaji saya masih seperti biasa, ikutkan hati dah lama teringin nak cantikkan rumah yang seadannya sahaja ini.

Tetapi saya risaukan pendapatan saya dikemudian hari, maka saya berbincang dengan agent unit trust saya. Saya bersetuju untuk simpan dan labur wang moratorium ini untuk adakan tabung simpanan. Sebelum ini, saya belum ada simpanan yang boleh bekerja untuk saya. Pendek kata, gaji saya cukup makan saya sekeluarga. Simpanan ada, tetapi selalu jadi tak ada, biasalah ada je benda yang nak dibuat dengan wang tu. Pelaburan pulak, memang tak nampak la bayangnya. Celah mana la saya nak adakan duit untuk melabur pun saya tak tahu.

Jadi saya berbincang dan saya bentangkan pay slip saya dan juga list komitmen saya. Berbincang secara online dengan consultant saya, dan saya nampak ada sinar sedikit. Bukan i-sinar ye. Wang Moratorium 3.0 saya pindahkan ke akaun pelaburan untuk adakah tabung pelaburan yang sebelum ini nan hado. RM2000 (jumlah bayaran hutang rumah dan kereta) x 12 bulan = RM24,000. Saya dah adakan tabung simpan dan labur sebanyak ini.

Saya hanya perlu memindahkan wang moratorium ini ke tabung unit trust selagi gaji saya berjalan seperti biasa. Ragu-ragu saya dah nampak sinar.

Saya bijak gandakan wang moratorium

Saya pandai melabur di saham, dan saya tahu saya boleh gandakan wang moratorium saya untuk mendapat 3 kali ganda. Saya sudah spot kaunter pilihan dan jangkaan saya ye, saya akan berjaya.

Namun, dalam masa yang sama, saya pun ada juga terdetik, kalau tidak menjadi, macam mana? kerana pernah jangkaan saya hanya berjaya 50% sahaja. Kerana saya faham setiap pelaburan ada risiko yang perlu untuk saya bersetuju dahulu dengan diri sendiri.

RM24,000 ini bakal menjadi RM50,000 untuk saya langsaikan hutang rumah saya dengan cepat. Hutang rumah saya masih berbaki RM250,000 lagi. Dengan bayaran RM50,000 diatas capital, jumlah total bayaran akan jadi lebih kecil dan saya mampu jimat sebanyak 6 bulan bayaran akhir nanti.

Plan saya untuk buat begini lagi dan saya mampu habiskan hutang pinjaman rumah saya dalam tempoh yang hampir 60% lebih awal dari plan pinjaman awal. Ini kerana pinjaman perumahan saya adalah jenis flexi.

Walaupun saya rasa, saya lebih pandai namun saya juga perlu pandangan orang lain. Saya berbincang dengan agent unit trust saya, yes dia bersetuju dan mengatakan plan saya ini sangat bijak, cuma saya juga perlu ada plan B. Jadi saya bersetuju untuk diversify wang moratorium saya 60-40%. Hanya 60% saya laburkan di saham dan 40% saya laburkan di unit trust. Ini penting jika plan jangkaan saya tidak menjadi 100%. Sememangnya tidak akan berjaya 100%.

Semoga dengan penjelasan kepada 3 situasi yang berbeza ini memberi buah fikiran untuk kita membuat pilihan yang hampir tepat. Kerana tiada pilihan yang 100% tepat ye.

Semoga bermanfaat

HidayahWan

Klik sini untuk berbincang mengenai cash flow saya