Ada 3 sebab utama yang buat saya pilih jadi Unit Trust Consultant.

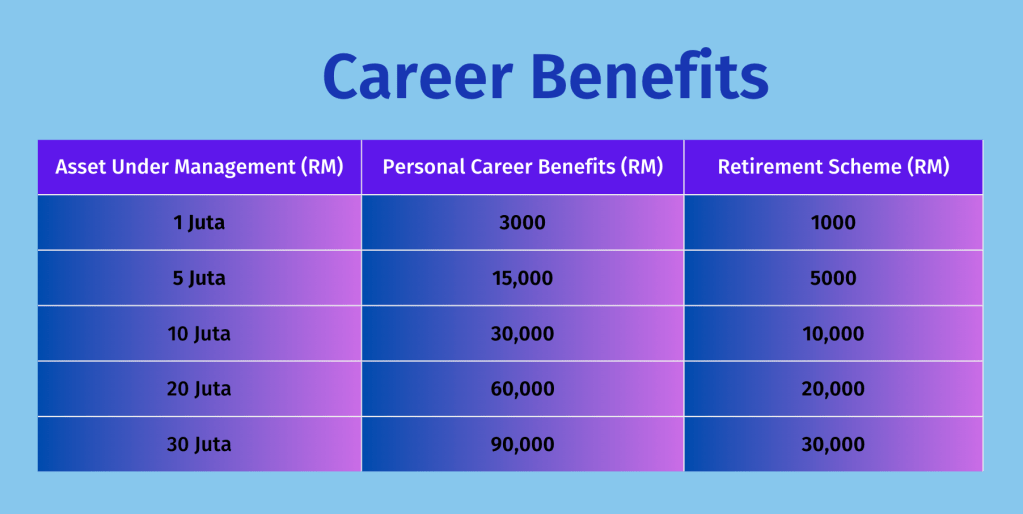

1. Career Benefit / Duit Pencen

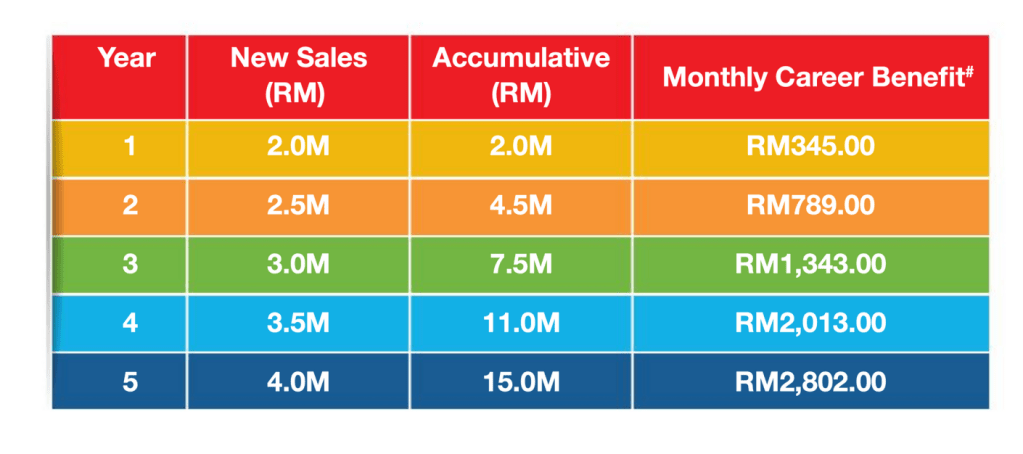

Sebab utama adalah komisyen Career Benefit yang sangat padu. Career Benefit adalah indirect commission yang Unit Trust Consultant/Adviser dapat setiap bulan. Senang faham, Career Benefit ni adalah duit pencen kepada Unit Trust Consultant/Adviser, tapi dapat awal. Ye seawal bulan kedua selepas secara sah bergelar seorang Unit Trust Consultant/Adviser.

Jadi lepas ni kita dah tahu dah, siapa lagi yang dapat duit pencen Selain pegawai kerajaan? Jawapannya adalah Unit Trust Consultant/Adviser. Malah pencen Unit Trust Consultant/Adviser dari 3 alif mantap dan padu sebab duit pencen kami dapat awal dan berlanjutan Sampai bila bila. Bukannya selepas bersara.

Duit Pencen Unit Trust Consultant / Adviser

Macam mana pengiraan duit pencen ni? Mudah je, Career Benefit dibayar mengikut jumlah pelaburan yang berjaya di bawa masuk oleh seseorang Unit Trust Consultant/Adviser tersebut. Sejumlah pelaburan inilah dipanggil Asset Under Management. Setiap Unit Trust Consultant/Adviser berusaha sebaik mungkin mengumpul Asset Under Management masing-masing. Kerana jumlah pencen kami bergantung kepada Jumlah Asset Under Management kami.

2. Direct Commission / Potensi Pendapatan tanpa Had.

Unit Trust Adviser freelance business untuk dijalankan secara full time atau part time. Kami tiada basic salary, sebaliknya Potensi pendapatan kami tiada had. Komisen setiap bulan ini akan terus dibayar.

Pengiraan untuk Direct Commission ini pula seperti table di bawah

Potensi Pendapatan Unit Trust Consultant/Adviser

3. Training / Kelas yang berterusan

Kenapa training? Sebab saya bermula dengan zero dan ramai yang berminat untuk mula kan business freelance Unit Trust Consultant/Adviser ni tetapi tak tahu apa langsung tentang pelaburan. Ada yang tahu pun tapi bila dah belajar eh lain rupanya. Klik sini untuk sesi bersemuka online atau face to face https://IwanttobeUTC.wasap.my

Training yang di sediakan oleh pihak kami sangat berguna untuk sesiapa sahaja yang zero tapi mahu belajar dan boleh mula business. Training yang di sediakan adalah training yang berterusan dari mula hinggalah training untuk menjadi leader yang hebat.

Training atau kelas merangkumi

1. Product Knowledge

2 Sales Skill

3. Leadership

4. Investment Update

Apa yang lebih mantap, ke semua kelas adalah percuma. Benefit yang Unit Trust Adviser dapat ni bukan kaleng-kaleng.

Bila sebut pelaburan, yang terfikir adalah saham. pelaburan saham kan. Sebenarnya banyak lagi pelaburan lain. Jom harini Sis Ida share tentang pelaburan. Sis Ida explain guna bahasa mudah supaya siapa yang baca boleh faham dan boleh tahu apa beza untuk 5 jenis pelaburan ni. Dan tahu pro dan contra untuk setiap jenis pelaburan. Ok jom mula-mula pelaburan di dunia ni, ada 5 jenis:

Ada berapa jenis pelaburan?

Pelaburan Saham

Pelaburan Hartanah

Pelaburan kepada Perniagaan

Pelaburan Unit Amanah

Pelaburan Emas

Kemudian wujud pula pelaburan matawang digital iaitu Bitcoin. Sis Ida umpamakan bitcoin ni scammer professional dunia. Opsss jangan marah ye.

Pelaburan Saham

Pelaburan Saham, semua faham market turun saham turun. Market naik, saham pun naik? Sebenarnya tak semestinya ye. Kenapa? Market adalah index saham sesebuah negara. Untuk setiap negara, ada beberapa saham yang menjadi index market. Bukan semua saham ye. Jadi Bila kebanyakan saham yang menjadi index ni turun, ia memberi kesan kepada kejatuhan market. Sebenarnya market tu refer kepada index sesuatu negara. Tetapi ada yang salah faham, bila saham sesebuah syarikat jatuh, walaupun dia saham tu satu je jatuh banyak, masuk news dia kata market jatuh. Inilah salah faham kebanyak dari kita.

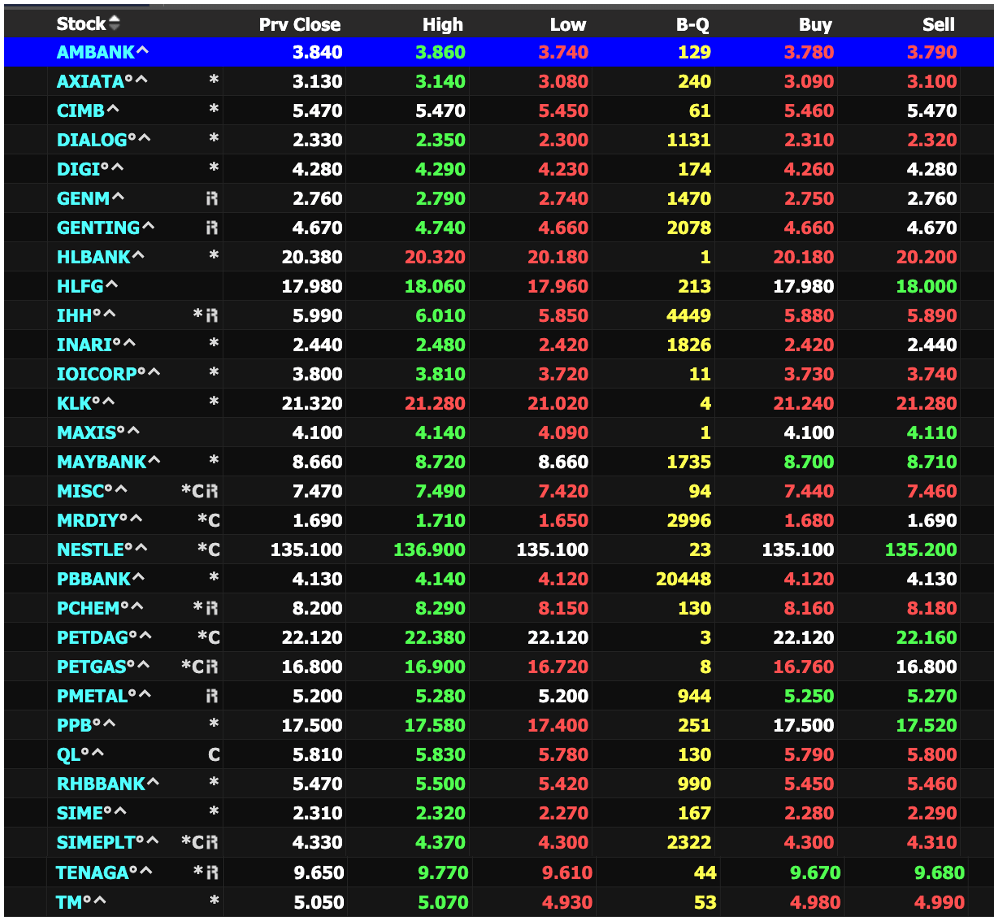

Jom tengok sini, ini adalah saham yang menjadi index BSKL- Bursa Saham Kuala Lumpur atau KLCI.

Jika ada beberapa saham dalam list ini yang jatuh dan turun, inilah impak kepada market kita. Sedangkan ada 600++ lagi saham lain yang ada naik dan turun. Bila ada 300++ naik, akan ada 300++ yang turun. Ada yang jatuh dengan mata yang banyak dan ada yan naik dengan mata yang banyak setiap hari. Maka tidak boleh la kita cakap market jatuh, bila hanya 100++ saham jatuh, sedangkan lagi 500++ saham naik kan.

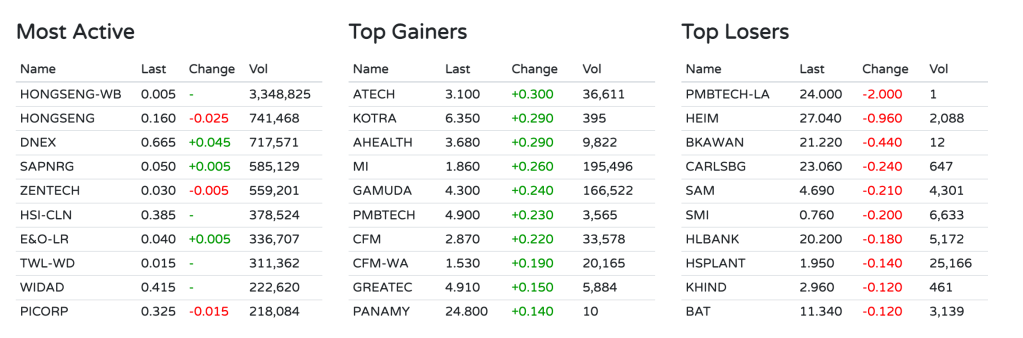

Setiap kali bila market tutup sementara waktu rehat tengahari atau petang jam 5, maka akan keluarlah list ini.

Ada saham yang aktif (Most Active), maksudnya pergerakan harga dan unit bertambah, berkurang dan bertukar tangan paling banyak pada hari tersebut.

Top Gainer pula adalah saham yang pergerakan harga menaik paling banyak. Untuk Top Loser pula sebaliknya. Namun peegerakan saham ni boleh jadi terbalik dalam masa 1 jam selepas ini. Jadi bila tengok list ni harini jam 12.30 tengahari 23/2/2023, jangan lah 2/4/2023 nanti pun kita cakap saham paling untung ATECH ye. Lepas ni siapa yang baca artikel ni dah faham ye.

Jadi macam mana cara nak melabur dan untung dipelaburan saham? Ada banyak perkara perlu dibelajar, difahami dan dikaji selidik. Cara Sis Ida, tengok institusi pelaburan melabur di syarikat/saham mana? Macam mana nak tengok?

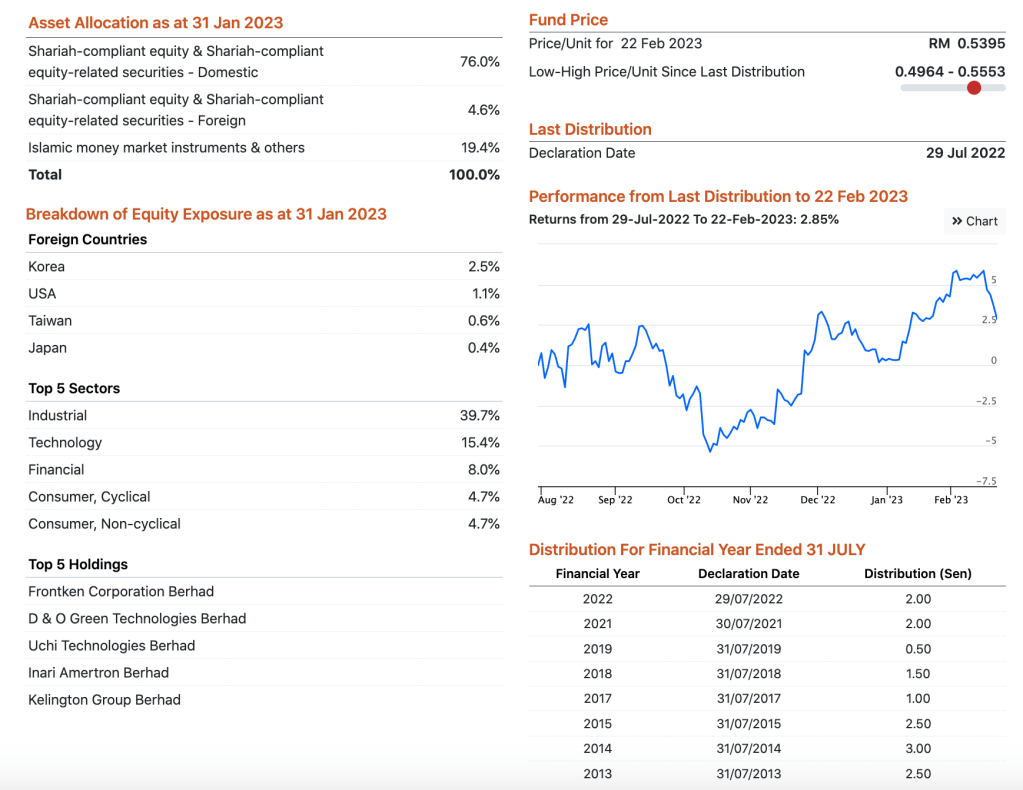

contohnya, ini adalah keratan analisis dari salah satu institusi pelaburan unit trust yang mana, salah satu fund mereka melabur di syarikat dibawah. Itu hanyalah top5 saham untuk tempoh masa tertentu ye. Dari ini saya akan selidik, faham kan saham tersebut sebelum membuat keputusan. Nak tanya lanjut https://BlogHidayah.wasap.my

Kenapa Sis Ida refer keratan analisis dari institusi pelaburan? Kerana institusi pelaburan adalah pakar pelaburan. Institusi menyelia duit orang ramai dan juga syarikat lain yang melabur dengan mereka. Jadi pemilihan saham oleh mereka sudah tentu diselidik dan dikaji habis. Bukan sekadar anggapan, tetapi kita boleh tengok dari report yang dikeluarkan seperti diatas ini. Report ini telah diaudit terlebih dahulu sebelum ia dikeluarkan. Apa lagi yang perlu diragu? Saham yang mempunyai keutuhan kewangan, shariahnya dan juga business yang dijalankan.

Namun untuk pelaburan saham, walaupun sudah ada saham pilihan. Sebelum beli unit saham tersebut, saya perlu kaji nak beli pada waktu dan harga yang tepat. Part ini sahaja bukanlah mudah. Selepas beli, emosi kita memang akan terganggu dengan pergerakan harga yang cepat dan pantas. Part ini tiada siapa boleh tolong, kecuali diri sendiri. Kerana itu, jika tengok -1% pun kita dah migrain, nasihat saya lupakan sahajalah niat untuk melabur saham ni.

Banyak lagi instrumen lain yang sesuai untuk kita melabur. Kesimpulan dari pelaburan saham

Pemilihan saham yang tepat, pada harga yang tepat dan pada masa yang tepat itu sangat penting.

Fakta menunjukkan mereka yang berjaya dalam pelaburan saham hanyalah 5% berbanding 95%lagi tidak berjaya malah rugi dan ada yang muflis kerana melabur disaham.

Punca utama adalah tidak boleh mengawal emosi, membuat pinjaman untuk melabur saham, dan mengikut tips dari kawan yang akhirnya jadi tipusss.

Saya sendiri pernah rugi RM500 dalam sekelip mata semasa kes Braxit. Dan saya juga pernah untung hampir 400% dari salah satu saham teknologi. Saya melabur dan membiarkan saham tersebut sehingga tempoh 1 tahun.

Dari sini, saya mula share ilmu pelaburan yang lebih mudah, yang semua orang boleh terlibat. Risiko yang lebih rendah kerana diselia oleh pakar pelaburan.

Baca artikel saya yang seterusnya ye. Nak berbincang mengenai pelaburan yang jauh lebih mudah dari pelaburan saham? Klik sini https://BlogHidayah.wasap.my

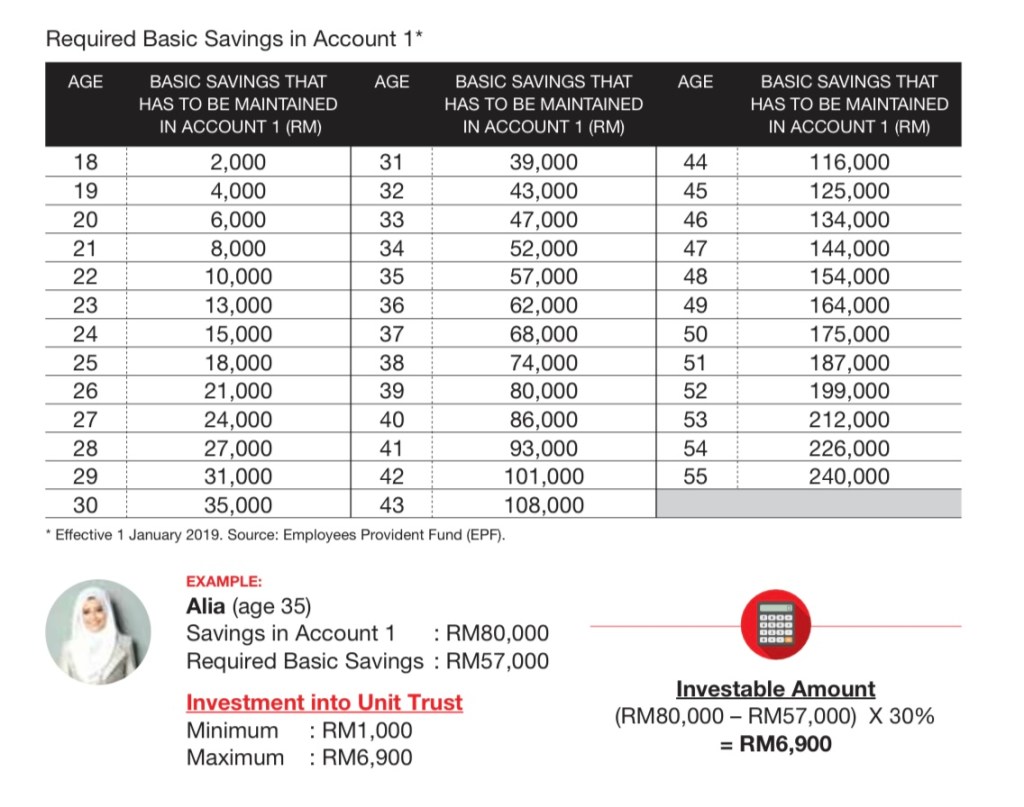

Apa itu pelaburan dari akaun1? Ramai yang dah tahu, pelaburan dari akaun1 adalah salah satu pelaburan yang dibenarkan untuk mengembangkan duit tabung persaraan kita.

Ia terbuka kepada ahli yang layak sahaja. Macam mana nak tahu kita ahli yang layak? Caranya hanya cek sahaja dari Website ataupun Mobile app untuk melihat kelayakan pelaburan dari akaun1 kita. Cara mudah dengan melihat withdrawal eligibility dan tengok pada bahagian member investment scheme. Jumlah yang tertera adalah jumlah yang dibolehkan untuk dilaburkan dari pelaburan akaun1 kita

Apa kelebihan pelaburan dari akaun1?

Antara kelebihan pelaburan dari akaun1 adalah tiada cash yang diperlukan. 1. Pelaburan ini adalah transaksi dari akaun1 ke akaun unit amanah sendiri.

2. Pelaburan ke dana pelaburan yang lebih meluas.

3. Peluang diversify ke dana yang diluluskan.

4. Peluang untuk optimise tabung persaraan.

Macam mana caranya? Mudah sahaja, hanya 30% daripada jumlah lebihan mengikut umur yang ditetapkan sahaja yang boleh dilaburkan dari pelaburan akaun1 kita. Boleh refer jadual di bawah ye. Contoh pengiraan pun tersedia sekali. Mudah je. Nak tanya? Tanyalah Consultant HidayahWan klik sini ye https://bloghidayah.wasap.my/

Ada 5 sebab lain kenapa perlu ada pelaburan dari akaun1 dengan HidayahWan

Transaksi yang mudah ke akaun pelaburan unit trust sendiri. Syarikat unit trust yang kukuh sepanjang 40 tahun. Opss lebih tua dari kita rupanya umur syarikat ni.

Solid brand yang tidak perlu diperkenalkan lagi. Sebut je ohhh tahu. Jarang-jarang yang belum tahu. Kalau awak belum tahu, maknanya awak generasi muda. Kita geng klik sink terus https://bloghidayah.wasap.my/

Pengalaman luas selama 40 tahun ni muda sampai ke tua ye. Bukan calang-calang lagi.

Sokongan secara Online, dalam talian dan juga cawangan yang banyak diseluruh Malaysia sangat membantu pelabur untuk berurusan. Nak kan khidmat saya pun boleh klik je sini https://bloghidayah.wasap.my/ saya tolong selesaikan urusan awak.

Kepelbagaian tabung pelaburan di Malaysia, Asia dan juga Global. Terdapat -+ 164 tabung. Naik kelabu mata nak pilih mana satu yang perform kan. Apa susah berbincanglah dengan saya https://bloghidayah.wasap.my/

Bertindak sekarang untuk luaskan pelaburan tabung persaraan dengan pelaburan dari akaun1 sekarang. Ambil peluang sediakan wasiat sekali tau. Caranya? Tanya HidayahWan, Mula pelaburan dari akaun1 sekarang.

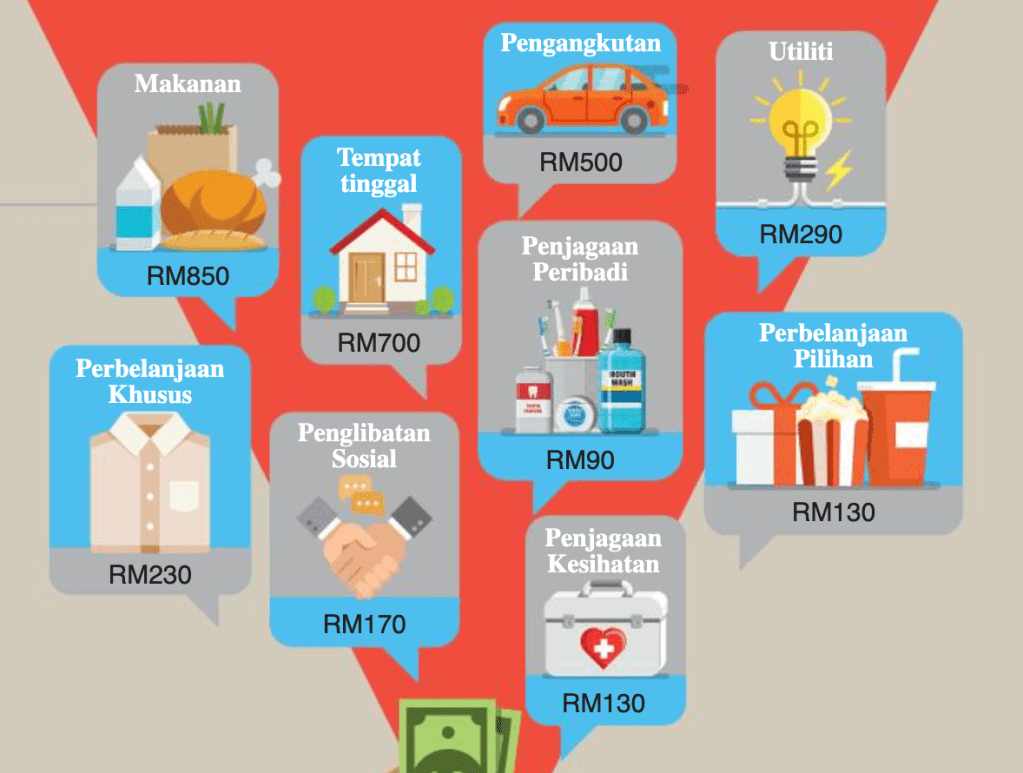

Bersadarkan belanjawanku, pasangan pencen memerlukan RM3090 sebulan untuk menjalani kehidupan secara sederhana. RM3090 ni apa je ye? Jom kita tengok breakdown keperluan pasangan pencen.

Berapa Perbelajaan pasangan pesara ye?

Total adalah RM3090. Jika dilihat jumlah untuk setiap bahagian tersangatlah minimum. Namun inilah data dari pusat penyelidikan kesejahteraan sosial terhadap pasangan pesara yang tinggal di lembah klang. Untuk jumlah makanan itu mengambil kira makan sebanyak 3 kali sehari selama 30 hari. Ini data untuk sekarang ye. Agaknya 10-20 tahun akan datang untuk kita yang masih bekerja adakah jumlah yang kita perlukan sama?

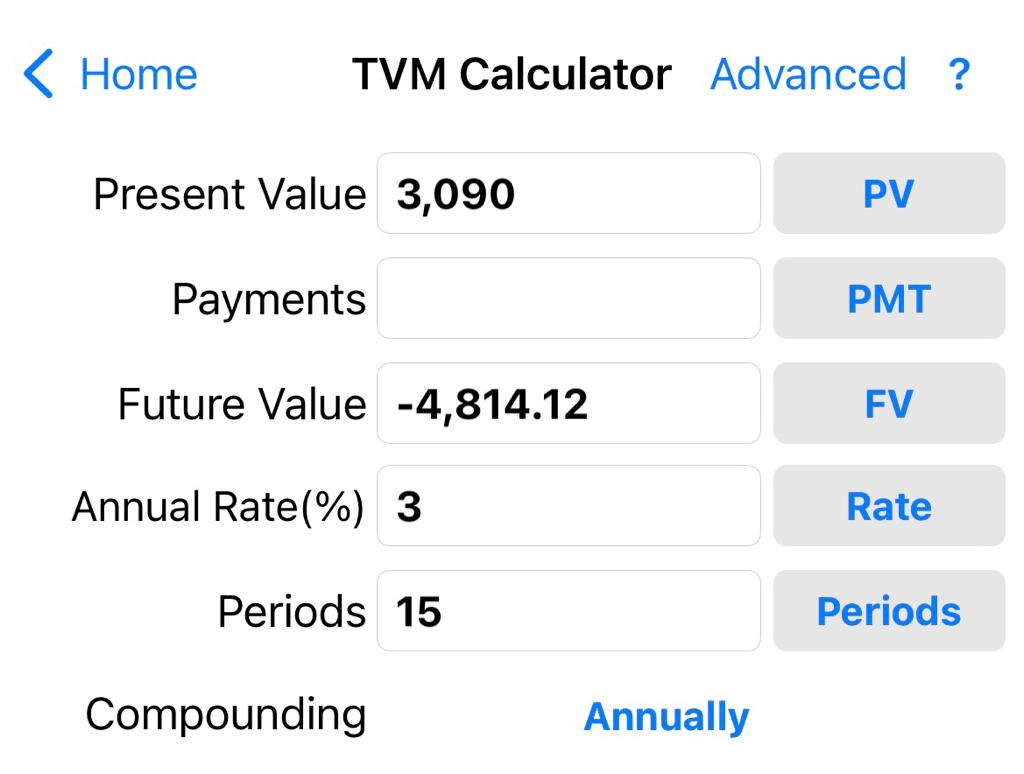

Jangan lupa ambil kira inflasi

Jangan lupa inflasi kita diMalaysia adalah 3%, bermaksud kenaikan semua benda secara purata adalah 3%. Maka jika jumlah perbelanjaan kita lebih kurang sama dengan yang tertulis diatas. Jumlah nya akan jadi RM4814, kita genapkan jadi RM5000 la ye.

Apa perancangan kita dari sekarang?

Bila dah tahu berapa jumlah minimum yang perlu ada bila bersara nanti, next adalah apa yang perlu kita buat sekarang? Sebelumtu, Sis Ida faham bukan semua cukup dengan RM3090 sebulan ni, Jom kita tengok jumlah untuk RM5000, RM8000 dan RM10,000 juga ye.

Dari gambar ni, anggaran kadar pulangan sebanyak 7% setiap tahun dengan inflasi 3% setiap tahun. Katalah kita perlukan RM5000 sebulan semasa bersara nanti. Jadi jumlah yang perlu ada adalah RM848,036.00. Nak jadikan duit kita sebanyak tu, caranya mula menyimpan dari sekarang sebanyak RM691 sahaja. Mudahkan.

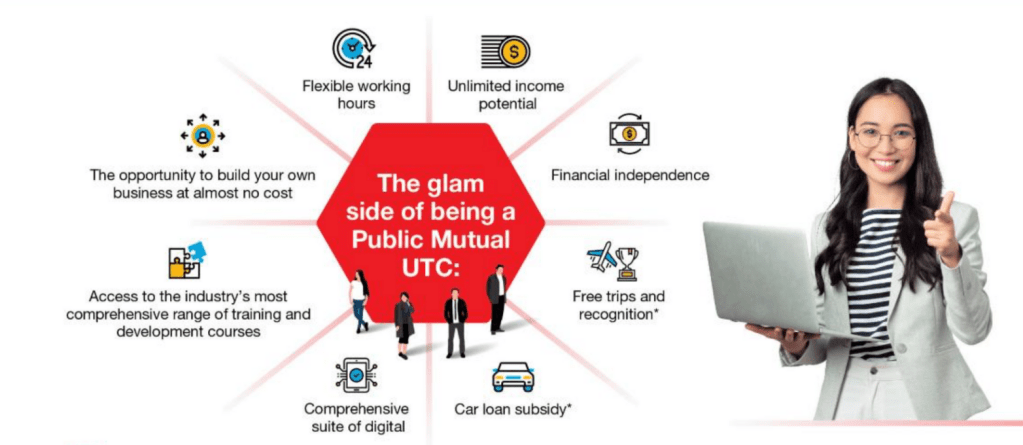

Kenapa nak jadi Unit Trust Consultant secara part-time? Peluang kerjaya unit trust consultant? Ramai yang bekerja dan perlukan extra income. Tetapi kenapa perlu pilih unit trust consultant di public mutual sebagai part-time? Kerana menjana extra income tetapi masa dan komitmen masa kerja yang tidak menganggu kerja hakiki.

Antara Kerja part-time yang memberi income yang berbaloi? Kerja yang mudah? Perlu belajar sesuatu yang baru?

Pelabur melabur dengan mudah hanya dihujung jari

Pelabur disediakan dengan platform yang mudah untuk mereka cek dan dapatkan tips tentang pelaburan hanya dihujung jadi mereka. Mereka juga boleh menggunakan mobile apps pocket-PMO untuk membuka akaun, menambah wang pelaburan dan juga mengeluarkan wang mereka bila perlu. Melalui pocket-PMO juga, pelabur boleh menyemak fund yang mereka pilih dilaburkan dinegara mana, sektor mana dan juga disyarikat mana. Semuanya hanya di hujung jari.Peluang kerjaya unit trust consultant juga jadi lebih mudah.

Namun tiada siapa akan tunjukkan strategi pelaburan dan semak pelaburan mereka. Jadi disini lah kerja unit trust consultant. Peluang kerjaya unit trust consultant jadi lebih mudah, Ye pelaburan unit trust di public mutual memerlukan strategi untuk untung. Bukan sekadar melabur dan boleh untung ye. Strategi pelaburan ni sangat mudah. Jika boleh faham, bolehlah jadi unit trust consultant secara part-time. Ye sangat mudah untuk difahamkan bila dah tahu rahsianya.

Melabur dan menjadi Pelabur Bijak

Pelabur boleh melabur dan menjadi premium investor secara tak sengaja. Kenapa secara tak sengaja? Kerana melabur di unit trust adalah pelaburan jangka masa panjang. Hanya memerlukan pelabur melakukan transaksi secara automatik dari bank ke akaun public mutual sendiri. Peluang kerjaya unit trust consultant menjadi lebih mudah. Pelaburan secara bulanan ini mempunya kelebihan yang tersendiri seperti dibawah

Melabur tanpa mengambil kira keadaan market turun naik.

Melabur dengan jumlah yang mampu walaupun serendah RM100 sebulan. Mudahkan nak melabur jadi ia juga mudah untuk unit trust consultant secara part-time.

Tetap melabur walaupun keadaan market yang jatuh, kerana inilah waktu terbaik untuk keuntungan yang berganda kemudian hari. Yang faham senyum lebar ni.

Semuanya mudah dihujung jari. Nak review dengan consultant walau jauh pun tak apa. Sebab boleh dibuat secara online. Inilah Peluang kerjaya unit trust consultant di public mutual.

Consultant perlu tunjuk apa yang patut pelabur tahu. Kalau sebagai pelabur dah tahu banyak, bagus jadi consultant. Melabur dan dapat balik komisyen. Best kan.. kan…Mudahkan jadi unit trust consultant secara part -time. Peluang kerjaya unit trust consultant di public mutual berhad.

Komisyen setiap bulan dan komisyen berkekalan sepanjang hayat

Ini rahsia kenapa ramai diluar sana berminat jadi unit trust consultant walaupun secara part-time. Peluang kerjaya unit trust consultant terbuka untuk semua. Komisyen setiap bulan adalah dari berapa RM jumlah pelaburan yang dibawa masuk. Dan komisyen berkekalan adalah jumlah pelaburan terkumpul dengan harga semasa. Jadi sangat penting untuk setiap pelaburan yang dibawa masuk memberi keuntungan kepada pelabur. Jika wang pelabur rugi? Maka komisyen consultant juga dalam kerugian. Mungkin kerugian yang teruk.

Apa cara untuk jadikan pelaburan untung? Dengan strategi pelaburan yang terbukti berkesan. Yes dan ia adalah rahsia dalam agency HW Agensi. Peluang kerjaya unit trust consultant lebih mudah. Ramai yang cakap mengarut. Ye memang mengarut untuk 80% populasi, hanya 20% yang percaya ia betul. Fokus kepada 20% untuk yang nak jadi unit trust consultant secara part-time.

20% yang percaya ianya betul kerana ia terbukti dengan adanya pelabur hebat yang dikenali di dunia iaitu Warren Buffet dan juga gurunya. Siapa? nanti saya edit disini ye. Ala gurau pun tak boleh. Benjamin Graham la.

Apa teori keuntungan pelaburan yang diajar? Pelaburan jangka masa panjang lebih dari 10 tahun. Teori ini kami perincikan khas buat unit trust consultant di HW Agensi. Mudahkan jadi unit trust consultant secara part-time? Berapa komisyen? Ini secara ringkasnya, bestnya peluang kerjaya unit trust consultant di public mutual ni.

Selain dari 2 faktor yang best, ada banyak lagi kelebihan lain. Secara ringkas seperti dibawah. Nak tahu lebih lanjut klik sini untuk temujanji secara bersemuka ataupun online https://IwanttobeUTC.wasap.my untuk jadi unit trust consultant secara part-time ataupun full time. inilah dia Peluang kerjaya unit trust consultant di public mutual.

Kelebihan masa yang flexible untuk melakukan business unit trust ini adalah satu faktor yang besar kenapa ramai di lur sana berminat untuk menjadi unit trust consultant secara part-time pada mulanya. Kemudian baru lah kepada full-time.