Saya baru mula melabur di Unit Amanah tahun lepas, pelaburan saya negatif. Apa perlu saya buat? Sejujurnya saya tak faham tentang pelaburan ni… nak untung je. Saya melabur selepas baca beberapa posting di social media, beberapa buku pelaburan dan juga selepas hadir beberapa kelas pelaburan.

Tetiba saya teringat kenyataan dari Warren Buffet bertahun yang lalu “Try to be fearful when others are greedy and greedy only when others are fearful.” Cuba jadi takut bila semua orang tamak dan jadilah tamak bila semua orang takut. Elakkan metaliti beli bila harga rendah.

Kerana itu, apabila DOW JONES jatuh menjunam, maka inilah masanya untuk saya mula letakkan wang yang lebih banyak di pelaburan. Tapi macam mana, saya tak nak rugi….. ofcozzz nak untung sahaja. Ini 5 nasihat dari pakar kewangan:

-

-

FIKIR Melabur… MELABUR…. MELABUR… bila ada penurunan harga aka merudum seperti sekarang…..ia umpama diskaun yang BANYAK sehingga 70%. Bila ada jualan MURAH diskaun sehingga 70 % di mall, kita akan serbu mall betul tak? Begitulah juga dengan pelaburan, belian banyak pada waktu diskaun.Masih baru dalam bidang pelaburan dan tidak punya banyak wang untuk dilaburkan, saya tidak mahu jadi seperti menangkap pisau yang jatuh, tak mahu tangan berdarah parah. Melabur di unit amanah dan tanyalah perunding unit amanah yang lebih tahu.

-

2. Walaupun ada yang PANIK, masih ada yang tidak terkesan dengan mereka yang panik.Apa yang menakutkan saya untuk tambah pelaburan di unit amanah adalah kerana kesan COVID 19 ni belum pernah terjadi sebelum ini. Jadi macam mana saya nak tahu kesannya kepada pelaburan unit amanah saya nanti. Berapa banyak kejatuhan akan berlaku dan bila ia akan kembali pulih?

Namun saya teringat kata kata Jaren Machen seorang perancang kewangan yang di iktiraf oleh Black River Capital, turun naik harga adalah kejadian biasa dalam pasaran saham dan juga unit amanah. Betul la kan, kalau tiada pergerakan harga turun naik bukan saham atau unit amanah la pulakkan….. kita tak boleh mengawal pergerakan harga, tetapi kita boleh kawal cara kita melabur bila kita faham konsep pelaburan.

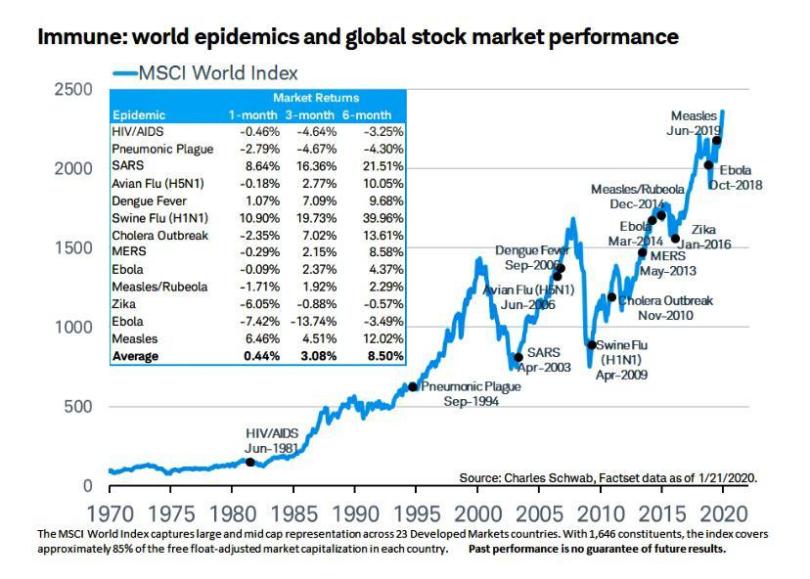

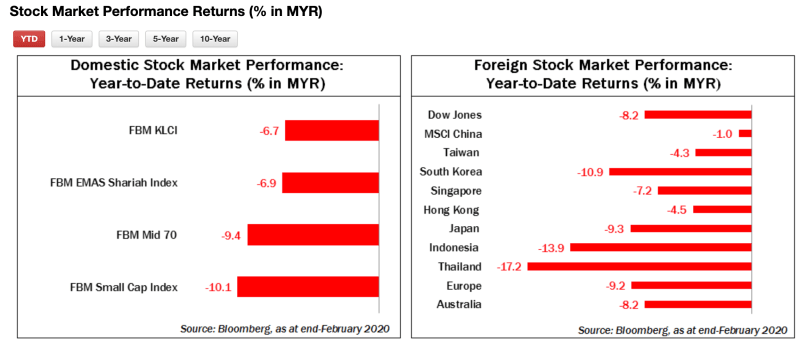

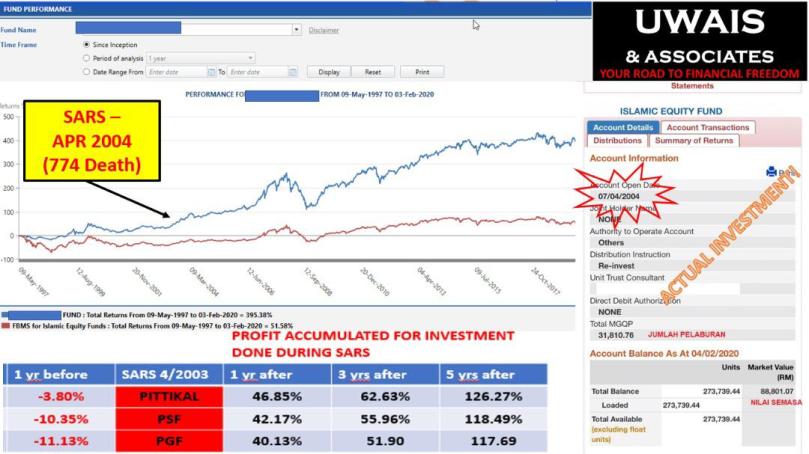

Sebelum kes covid 19, ada beberapa kes sebelumni contohnya ke 11 September, SARS, H1N1, dotcom bubble. Krisis sebelum ini menunjukkan penurunan harga pasaran berlansung beberapa hari, bulan, tahun. Namun selepas itu, pasaran mula menaik dengan sangat memberansangkan dan memberi gajaran pulangan kepada pelabur yang sabar semasa proses krisis.

3. Saya TIDAK perlukan wang ini sekarang. Salah satu soalan yang ditanya oleh perunding unit amanah berkaliber adalah bila saya bercadang untuk menggunakan wang ini, sebelum ia dilaburkan? Sebagai pelabur merancang bila untuk menggunakan wang yang diaburkan adalah SANGAT PENTING. Mesti ada objektif yang saya tidak perlu wang ini sekarang. Saya mahu wang ini dilaburkan dalam jangka masa panjang dan saya boleh menunggu dalam tempoh yang sederhana dan panjang.

Wajib ingat, strategi pelaburan saya adalah untuk jangka masa panjang untuk membina satu portfolio pelaburan unit amanah dan saya tidak perlukan wang itu sekarang.

Bila mula membina pelaburan jangka masa panjang, saya bakal mengharungi krisis ekonomi dan penurunan harga pasaran dan saya tidak akan khuatir dengan semua ini. Sepanjang proses krisis juga saya akan bertenang dan sibukkan diri dengan menambah pelaburan saya. Kemudian saya menunggu masa pasaran akan mula menaik secara memberangsangkan.

4. Bukan semuanya RENDAH!!! Satu benda pelabur baru seperti saya tidak menyedari bahawa hanya SESETENGAH saham yang RENDAH. Dalam masa yang sama ada sesetengah saham yang sedang meningkat naik. Sesetengah saham mendapat faedah daripada penularan wabak.

5. sabar! SABAR!! SABAR!!! Nasihat dari mana mana pakar kewangan hanyalah 1 iaitu dalam pelaburan sabar itu tersangatlah penting. Tiada siapa tahu pasaran akan serendah mana? Seteruk mana? Sebagai pelabur saya tidak dapat mengawal pasaran, namun saya perlu tahu dan berpegang kepada strategi pelaburan saya yang sedia ada dan yang dah saya bincang dengan perunding unit amanah saya sebelum ini.

30 % adalah di simpanan yang tidak jatuh dan selebihnya dilaburkan. Bila mana pasaran tengah menurun, saya mesti terus melabur dan menambah pelaburan saya bagi memaksimakan keuntungan saya nanti.

Saya hanya perlu sabar, pasaran akan sentiasa bergerak turun nak naik untuk jangka masa yang lama lagi. Masih perlukan penerangan lanjut hubungi perunding unit amanah http://bloghidayah.wasap.my/ untuk temujanji secara dalam talian atau berdepan.