Rupanya Ada Lebih 10 Tempat Tuntut Khairat Kematian. Rugi Kalau Anda Tak Ambil Tahu!

Tahu tak, ramai waris tak tuntut khairat kematian sebab tak pernah ambik tahu. Akhirnya duit ‘burn’ macam tu je. Ada yang total hampir RM 10K. Rugikan!

Jadi, lepas tahu ni pastikan anda bagi tau dekat pasangan & anak-anak supaya mereka boleh tuntut jika berlaku sesuatu pada anda.

Urmm, dah dapat duit tu nanti nak buat apa?

Disebabkan khairat kematian TIDAK dikira sebagai harta pusaka maka terserahlah pada budi bicara waris-waris. Nak guna buat bayar hutang, kenduri tahlil, sedekah atau lain-lain terserah pada waris asalkan untuk tujuan yang baik. Tapi pastikan guna dulu untuk tujuan utama khairat ni dibuat iaitu untuk urusan jenazah. Segala kos pengurusan jenazah guna duit ni. Jika ada waris dahulukan duit mereka, boleh ganti semula. (Mengikut budi bicara waris2)

Ada 10 tempat tuntutan. Pastikan anda baca satu persatu yaa. Boleh tahu tempat mana waris boleh tuju nanti.

- Khairat Kematian Khariah Masjid

▪Sekitar RM 500 – RM 5,000

▪Syarat: Si mati menjadi ahli / mencarum di khariah - Khairat Kematian PERKESO

▪RM 2,000

▪Syarat: si mati menjadi ahli / pernah ada sejarah mencarum PERKESO - Khairat Kematian KWSP

▪RM 2,500

▪Syarat: Si mati ahli / pencarum KWSP - Bantuan Mengurus Jenazah JPA

▪RM 3,000

▪Syarat: Si mati Pesara / Kakitangan Awam - Khairat Kematian Bank Rakyat

▪RM 3,000

▪Syarat: Si mati ada akaun Bank Rakyat - Khairat Kematian ASNB

▪RM 200 – RM 2,000

▪Syarat: Bayaran ikut baki pelaburan terakhir si mati - Khairat Kematian Skim Takaful

▪RM 2,000 – RM 5,000

▪Syarat: Si mati pencarum takaful - Khairat Kematian Persatuan Berdaftar / NGO / Koperasi

▪RM 500 – RM 5,000

▪Syarat: Si mati adalah ahli berbayar persatuan / NGO / Koperasi - Khairat Kematian Pencen

▪RM 3,000 - Lain-lain

▪Mungkin ada lagi khairat kematian lain yang boleh dituntut bukan hanya di tempat-tempat yang dinyatakan diatas. Boleh search.

▪Mereka yang segerakan proses tuntutan pusaka biasanya akan diberitahu jika ada khairat kematian. Waktu nak urus, perlu jumpa pegawai, jadi waktu tu biasa pegawai akan beritahu jika mereka ada sediakan khairat kematian.

Macam mana nak tuntut?

Bawa sijil mati, sijil nikah, pengenalan diri di tempat yang berkenaan. Seeloknya mohon sebaik sahaja berlaku kematian. Jangan ditangguh.

Macam mana pula prosedur tuntutan harta pusaka? Sila baca sini.

Ambil cakna untuk mudahkan waris-waris.

Terima Kasih

HidayahWan

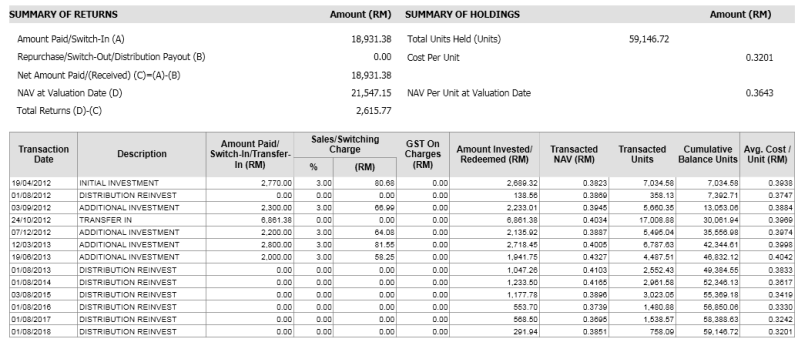

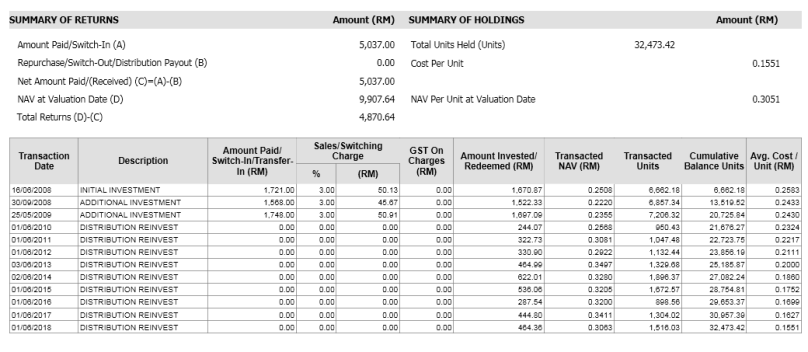

Inilah dia satu-satunya teknik buat duit dengan unit trust.

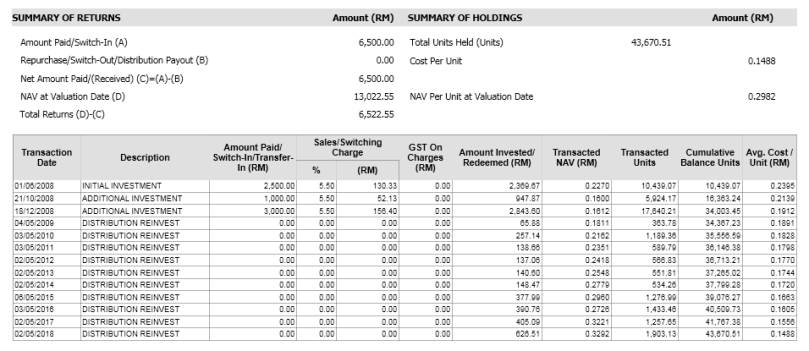

Inilah dia satu-satunya teknik buat duit dengan unit trust.