Objektif skim pelaburan ahli kw$p adalah untuk mempelbagaikan simpanan persaraan kita. Kita digalakkan untuk melabur sebahagian dari simpanan mengikut citarasa kita. Saya lebih suka cakap mengikut objektif pelaburan supaya target simpanan sebelum bersara kita tercapai. Bonus untuk kita, jika ada kelebihan lain selain duit berkembang.

Syarat Kelayakan

Apa pun, jom kita tengok syarat kelayakan dulu

- Warganegara Malaysia atau Penduduk Tetap (PR) atau Warganegara (berdaftar sebagai ahli kw$p sebelum 1/8/1998)

- Berumur 50 tahun kebawah.

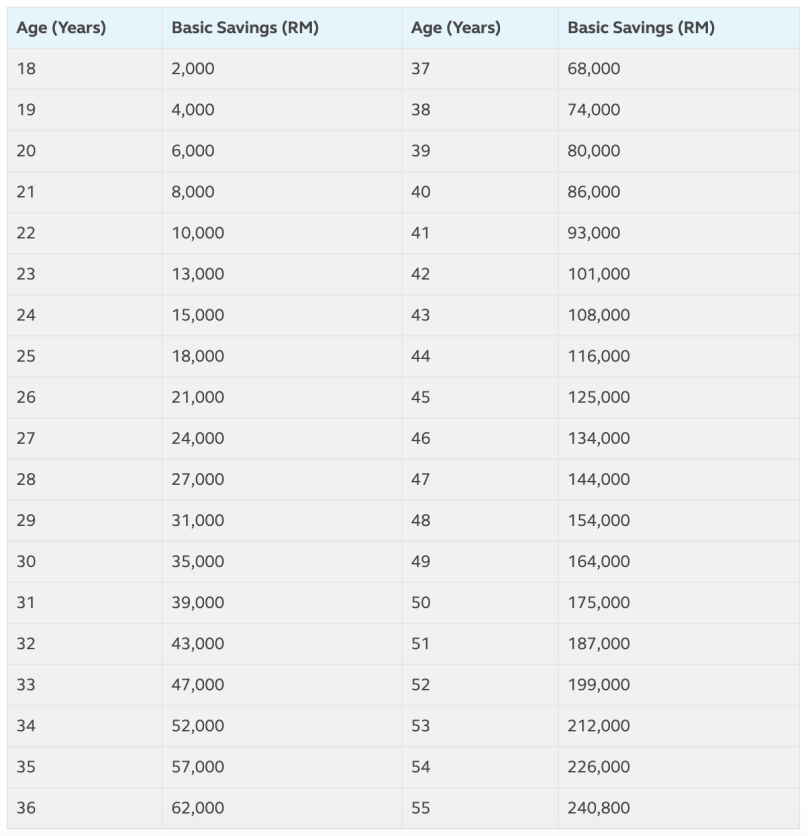

- Mempunyai jumlah simpanan kw$p yang mencukupi mengikut umur

- Permohonan melalui portal atau unit trust consultant

Untuk ahli berumur 55 tahun dan ke atas pula boleh memilih untuk melabur sebahagian simpanan di bawah Pengeluaran Umur 55 atau 60 tahun. Pelaburan ini tidak terikat dengan mana-mana syarat skim pelaburan ahli kw$p. Permohonan pengeluaran hanya boleh dibuat secara online.

Jumlah Kelayakan Pelaburan

Untuk mereka yang berumur bawah 50 tahun, ahli kw$p boleh pindahkan sejumlah wang simpanan untuk melabur dan cara pengiraannya adalah seperti dibawah:

Ahli berumur 35 tahun dan mempunyai jumlah simpanan sebanyak RM200K di akaun1 kw$p. Jom kita tengok berapa jumlah dia boleh melabur dari simpanan akaun1 .

Pengiraan jumlah yang boleh dilaburkan dari akaun1 = (RM200,000 – RM57,000) x 30% = RM42,900. Jumlah yang boleh dilaburkan dari akaun1 bernilai RM42,900.

Untuk mereka yang berumur 50 tahun dan keatas pula, ahli boleh memilih untuk melabur sebahagian dari simpanan akaun1 tanpa ada syarat. Yeay.

Dokumen yang diperlukan

Untuk pengeluaran dari akaun1, hanya perlukan borang dan salinan kak pengenalan ahli. Proses diuruskan oleh Unit Trust Consultant. Nak sila klik sini https://BlogHidayah.wasap.my Ini adalah jika melalui unit trust consultant. Jika nak lakukan sendiri melalui website kw$p juga boleh jika dah faham target dan strategy pelaburan. Tapi kan ke lebih seronok, jika kita melabur dan kita dapat pulangan wang dari pelaburan dari akaun1 sendiri kan. caranya daftar je sebagai unit trust consultant. Cara jadi Unit Trust Consultant ; https://hidayahwan.com/cara-jadi-unit-trust-consultant-financial-consultant/.

Untuk pengeluaran dari akaun1 yang berumur 50tahun keatas adalah secara online. Hanya perlu daftar dan lakukan secara online di web kw$p. Nak tanya pun boleh https://BlogHidayah.wasap.

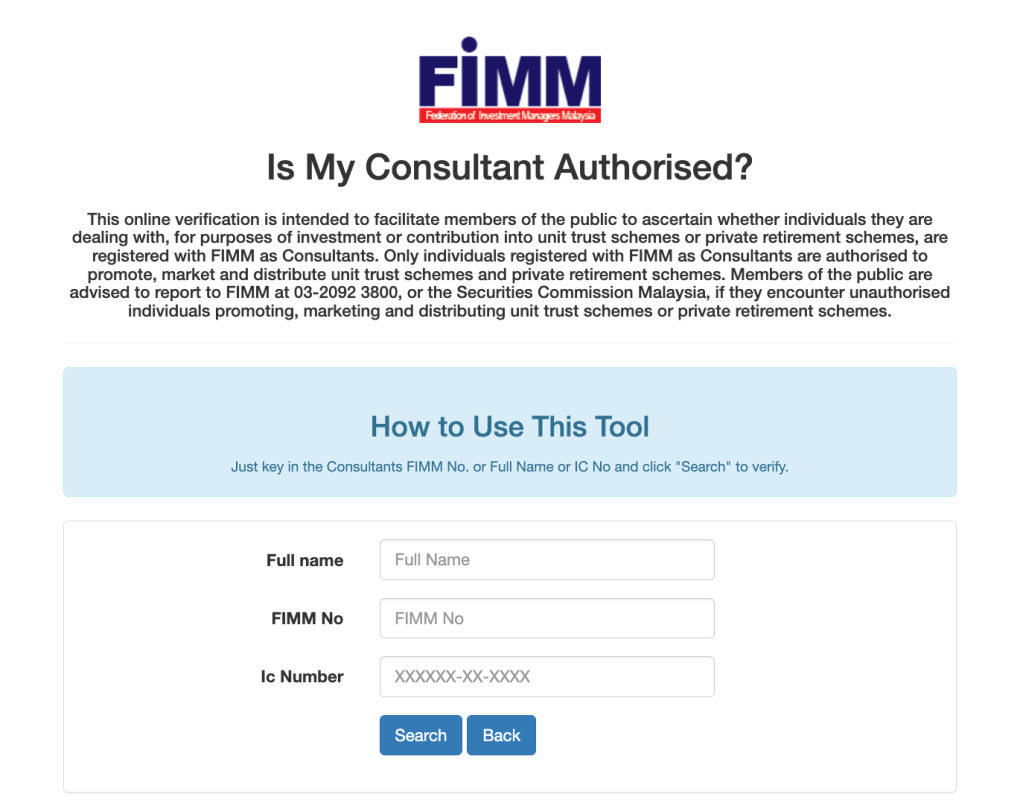

Lakukan pelaburan dari akaun1 melalui agent berdaftar sahaja

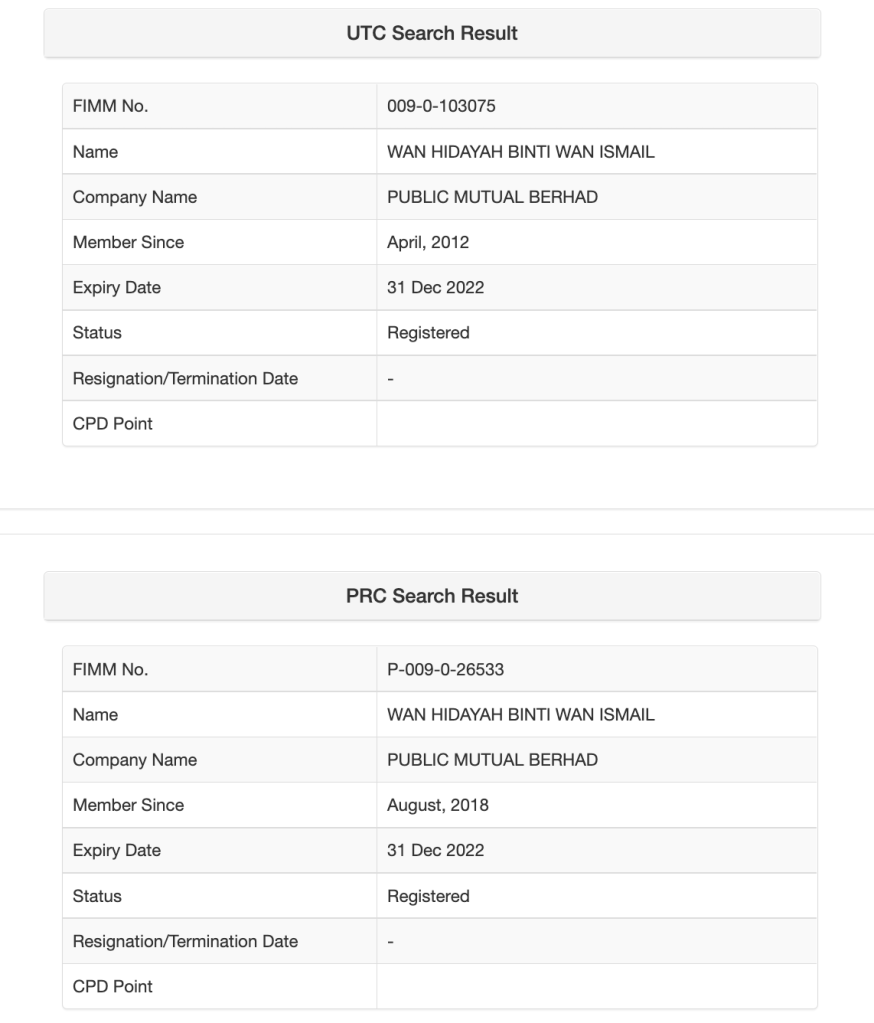

Elak diri dari terpedaya dengan scam. Yes, sila cek dulu adakah dia agent yang masih berdaftar? Semua Unit Trust Consultant wajib berdaftar dengan FIMM (Federal of Investment Manager Malaysia) Cuma search nama agent di web FIMM https://www.fimm.com.my/search/ dan boleh lihat

Kemudian, kita boleh masukkan nama agent tadi untuk membuat carian

Sekian.