Dah jadi viral pulak, kisah pelajar di tahun 2, punya cita-cita nak jadi surirumah yang berpendidikan ni. Sampaikan cikgunya pun terkejut. Tahniah anak! awak ada cita-cita yang sama dengan Hidayahwan nak jadi surirumah yang berpendidikan.

Teringat kisah semasa Hidayahwan di darjah 6. Cikgu tanya cita-cita semua orang, jawapan dari kawan sekelas seperti biasa, ada yang nak jadi lecturer, guru, nurse, doktor, askar, polis. Bila sampai giliran saya? Saya terdiam tak tahu nak jawab apa. Sebab cita-cita saya tu tidak boleh diberitahu dalam 1 perkataan dan ianya bukanlah yang dikenali sebagai “pekerjaan”. Dalam hati surirumah yang ada gaji tapi tak bekerja. Macam mana lah nak explain kat cikgu ni?

Cikgu berkeras nak saya bagitahu dalam 1 perkataan seperti orang lain, sebab nak di buat board yang dipaparkan dikelas tentang cita-cita kami. Termenung dan terkebil-kebil saya tengok cikgu ni. Saya terangkan saya nak jadi perempuan solehah yang punya keluarga, menguruskan hal-hal rumah tetapi ada income bulanan. Cikgu saya jawab, tak logik kalau tak kerja mana nak dapat income? End up, saya bagitau cikgu, cita-cita saya adalah untuk menjadi pramugari. (dalam hati ish apa la). Cita-cita saya nak jadi surirumah yang berpendidikan cikgu.

Cerita disebaliknnya ialah, saya ada 12 adik beradik dan saya anak yang ke-9. Maka semasa saya berumur 12 tahun, saya dah terdedah dengan majalah dan buku yang dibaca oleh kakak-kakak saya. Saya terbaca satu majalah mengenai sekumpulan mereka yang menjalankan perniagaan, yang kemudiannya membuahkan income yang berpanjangan walaupun mereka sudah tidak bekerja selepas itu. Semasa baca saya pasang cita-cita nak jadi seperti mereka walaupun hakikatnya pada masa itu, tidak faham pun perniagaan apa yang mereka usahakan. Cita-cita saya tetap surirumah berpendidikan.

Gambar mereka di majalah yang punya kehidupan yang bahagia, bercuti kesana-sini dan punya keluarga itulah yang saya semat di hati. Alhamdulillah saya melalui proses sehingga berjaya mencapai cita-cita yang saya impikan sejak dari umur 12 tahun lagi. Kehidupan yang bebas masa dan boleh meluangkan masa belajar imu yang bermanfaat secara online, sambil menjaga anak dirumah? Inilah cita-cita saya, ye surirumah berpendidikan. Ada masa saya uruskan rumahtangga, ada masa saya boleh belajar ilmu yang saya nak dan ada masa saya boleh keluar luangkan masa dengan kawan-kawan. Tiada tekanan kerja dari boss.

Sepanjang proses, banyak yang saya belajar dan sekarang bila viral kisah pelajar darjah 2 bercita-cita nak jadi surirumah berpendidikan. Tersenyum sendiri mengingatkan itulah dia cita-cita saya dahulu. Seorang surirumah yang berpendidikan. Itulah yang sepatutnya, kita terinspirasi dengan ibu-bapa kita sendiri bukannya orang luar.

Dan itulah yang saya doakan, semoga anak-anak saya menjadikan kami sebagai ibu dan bapa mereka, idola mereka. Pada saya surirumah berpendidikan dan punya passive income yang lebat adalah superB. Beruntungdan bertuahnya kamu, tidak bekerja tetapi punya pendapatan seumpama manager level yang bekerja. Passive income yang dibayar setiap bulan kepada surirumah tanpa perlu bersoal jawab bukankah itu suatu kebahagian. Seronoknya surirumah berpendidikan dan ada passive income begini.

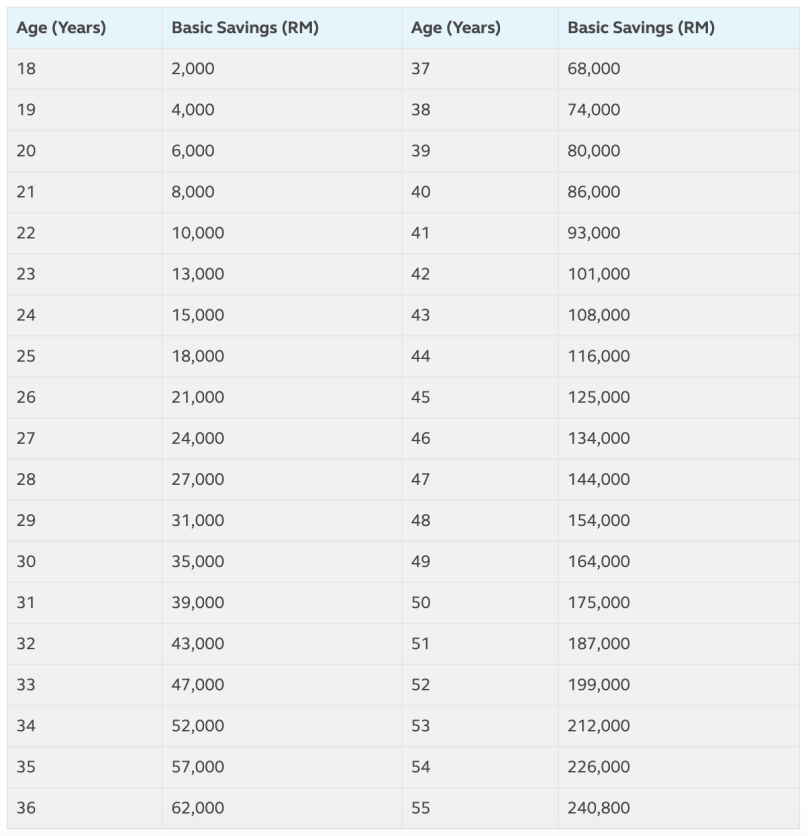

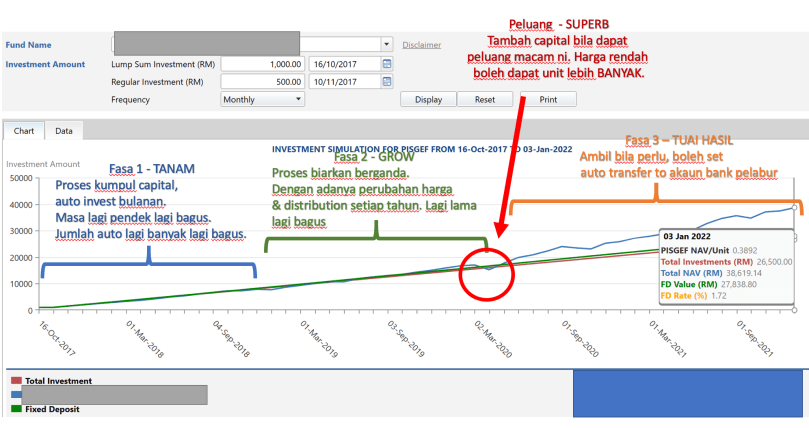

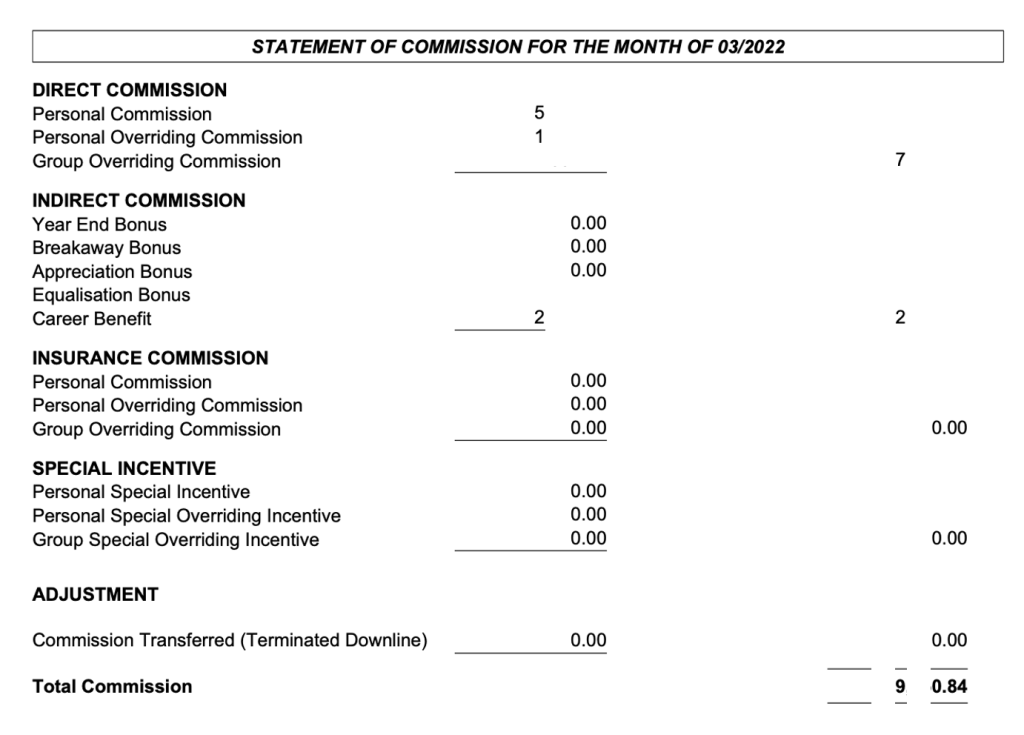

Jika awak punya cita-cita jadi surirumah yang berpendidikan seperti anak di tahun2 dan juga seperti saya, maka klik sini https://IwanttobeUTC.wasap.my cara mudah untuk mendapat passive income sebegini dan ianya auto setiap bulan without fail. Ini passive income surirumah yang berpendidikan ke?

Kalau seorang ayah yang bukan surirumah tapi ada side income begini pasti surirumah nya bertambah gembirakan?

Saya tunjukkan cara bagaimana nak generate auto passive income begini, dengan syarat awak ikut step by step cara saya.

Semoga bermanfaat

surirumah berpendidikan dan punya passive income superB