Harini saya kongsikan tips hadapi krisis ekonomi, ini adalah dari apa yang saya belajar. Tips kalini sangat seronok untuk kita ambil tahu dan praktikkan. Pointnya adalah Tambah dan Kurang.

Jom kita kupas satu persatu. Tips ni mudah dan sangat seronok untuk difahami.

TAMBAH

Tips menghadapi krisis ekonomi yang pertama adalah tambah, apa yang perlu ditambah? Ada 4 bahagian yang perlu ditambah.

- Tambah Tabung Kecemasan, berapa banyak yang perlu ada untuk tabung kecemasan ni? Jumlah tabung kecemasan, bergantung kepada jumlah pendapatan seseorang berbanding dengan jumlah perbelanjaan.

- Contoh mudah gaji bulanan RM7000

- Jumlah komitmen bulanan RM4000

- Jumlah tabung kecemasan mestilah sama dengan jumlah komitmen bulanan.

- Persoalan ke2 berapa bulan perlu ada. Untuk menjawab soalan ini, kebiasaannya 3-6 bulan. Kenapa? Ini adalah tempoh seseorang akan dapat kerja lain semula dalam tempoh tersebut, Namun ada orang dia boleh jump kepada apa-apa perniagaan untuk menjana pendapatan berbanding sesetengah yang tak pernah berniaga, dan hanya akan bergantung kepada pekerjaan.

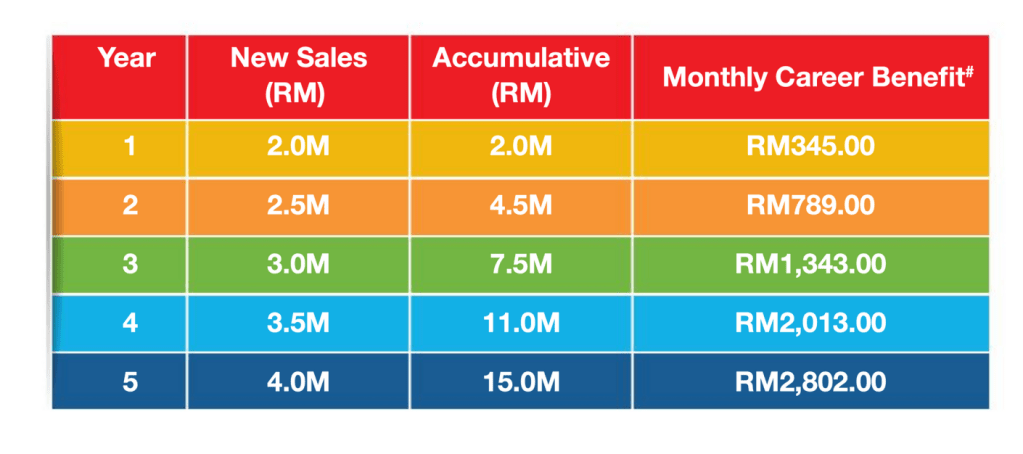

- Tambah Punca Pendapatan, sangat penting untuk seseorang tidak bergantung kepada hanya 1 punca pendapatan. Mulakan pendapatan ke2 walaupun sikit. Yang penting berterusan. Carilah sesuatu yang boleh memberi pendapatan sampingan (extra income) dengan cara kerja yang flexible dan tiada ikatan perlu hadir ke tempat kerja. Contoh jadi unit trust consultant secara part-time.

- Tambah Ilmu Kewangan, untuk diri sendiri uruskan kewangan sendiri. Bila kita dah dapat ilmu ni, penting untuk kita share dengan adik-beradik, kawan kawan dan kenalan kan. Bila kita terangkan kepada orang lain. Secara tak langsung kefahaman kita kepada ilmu tu akan jadi lebih padu kan. kan…

- Tambah Ilmu Pengurusan Kewangan secara kursus, kawal perbelanjaan harian, mingguan dan bulanan sendiri. Caranya mudah cuma perlukan disiplin untuk ikut peraturan yang diri sendiri adakan. Ha giteww konsepnya

KURANG

Tips menghadapi krisis ekonomi kedua adalah kurang, apa yang perlu dikurangkan? Ada 5 bahagian yang perlu dikurangkan.

- Kurangkan perbelanjaan bulanan, caranya listkan kesemua perbelanjaan bulanan kita kemudian cuba tengok bahagian mana yang kita bayar je tapi tak guna sangat. Contoh kita langgan pek hiburan bulanan tetapi kita tengok mungkin 1atau 2 kali je sebulan. Bahagian yang macam ni, sikit banyak ada RM300-400 juga sebulan sebenarnya. Sebelum ni bayaran kita tu sedekah je ha.

- Kurangkan barang dalam rumah, caranya kita lihat semula barangan yang dibeli tapi tak pernah diguna atau sangat jarang kita guna. Caranya kita boleh jualkan kepada orang lain. Wang yang dapat dari hasil jualan ini, kita boleh menabung atau selesaikan hutang mana yang patut di selesaikan segera.,

- Kurangkan aktiviti habiskan duit, contoh aktiviti yang buat habis duit jeeee adalah makan kat tempat viral, aktiviti JJCM, Pergi shopping complex konon cuci mata. Lepas tu terbeli itu dan ini. Padahal barangan yang terbeli tu langsung tak perlu pun. Haishhh. Bab makan kat luar ni, boleh slowly ubah cuba masak-masak dirumah. seminggu sekali je makan diluar. Nak lagi jimat boleh la 1-2 kali je sebulan.

- Kurangkan nafsu membeli barangan kehendak, sekarang cukup mudah nak beli apa pun semua dihujung jari. Jadi macam mana caranya? un-install app tu dari hphone. Off kan semua notification dari app tersebut. Cubalah. Hidup akan jauh lebih tenang. Dari situ belajar untuk syukur sebab tak beli barang tersebut aka sebenarnya mambazir.

- Kurangkan kehendak dan utamakan keperluan sahaja, Mungkin kita terkeliru apa kehendak dan apa keperluan. he tetiba banyak pulak keperluan kita. Semua pun boleh jadi keperluan. Jadi listkan barangan tersebut dibahagi kepada 2 bahagian. Fikirkan betul-betul sebelum buat keputusan, Ye dah tak boleh berbelanja sesuka hati seperti sebelumni dah.

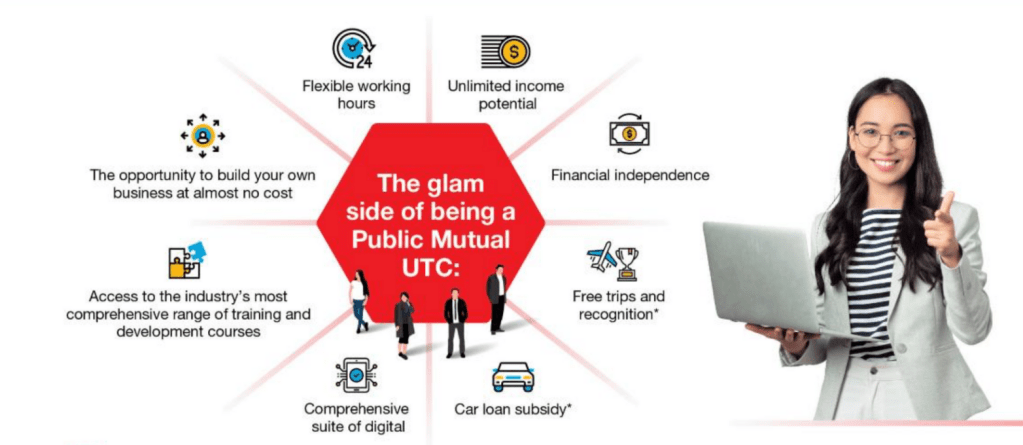

Tips yang simple dan mudah untuk diguna pakai terus. Berminat untuk membina kerjaya sampingan sebagai unit trust consultant yang ada waktu bekerja yang flexible? dan jumlah komisyen yang kita sendiri tentukan? Klik sini https://IwanttobeUTC.wasap.my

Love

HidayahWan