Bila sebut melabur orang kita akan TERUJA dengan UNTUNG je..sebab tu lah ramai yang terciduk dengan SKIM CEPAT KAYA. Bila bercakap bab pelaburan, yang pertama dan semestinya kita WAJIB TERIMA adalah KERUGIAN. Ingat ye, melabur je RUGI… Kenapa ada orang boleh UNTUNG, BANYAKK pulak UNTUNGnya… Sebab dia SABAR dan ada STATEGI PELABURANnya.

Apa STRATEGI PELABURANnya? supaya kita UNTUNG bukanya RUGI. Saya ulas fakta penting untuk melabur dan untung.. janji ikut satu persatu ye.. jangan durhaka tau…Saya cuba guna perkataan seadanya yang membolehkan orang ramai faham tapi tidaklah mengganggu maksudnya. Saya nak terus melabur ha klik la sini https://BlogHidayah.wasap.my

Ada 4 Strategi Pelaburan, wajib patuh jangan durhaka

Ada duit lebihan untuk melabur, ye melabur diwaktu kita ada duit. Duit untuk melabur ni adalah duit lebihan kita bukan duit belanja bulanan ataupun duit dari tabung kecemasan. Sebelum decide untuk melabur, wajib kita susun cash flow kita dulu. Kebanyakan dari kita bergantung kepada gaji bulanan kan. dari gaji bulanan wujudkan:

- Tabung Kecemasan – masukkan sejumlah amount yang menjadi keperluan lazim kita untuk kecemasan. Tayar kereta pancit, wajib balik kampung jika ada kematian mengejut, bukannya tetiba nak kene beli baju baru tengah murah sbb live kat tt ye. Promise tau. Transfer je kat bank lain. Kalau tak guna? Ha inilah sejumlah yang boleh di tranfer ke akaun pelaburan.

- Tabung Simpanan – Sejumlah wang simpanan ini kalau ikut sifir saya 20% dari jumlah income bulanan kita. Simpan ditempat yang tiada turun mudah letak je tabung haji. Buat simpanan bulanan alang-alang daftar haji, mana tahu dapat pergi haji awal kan. Wang sini pun promise ye jangan ambik balik.

- Tabung Pelaburan – Berapa jumlah yang nak diasingkan bergantung kepada cash management masing-masing, kalau tak sure boleh set online appmt dengan saya klik sini ye https://lnk.bio/hw07

Bersedia untuk menanggung kerugian, sebab melabur yang pasti adalah rugi. Dalam pelaburan, rugi ni ada 2 kategori; unrealised dengan realised. Unrealised atau lost on paper bermaksud selagi kita tak jual pegangan unit. Kenapa bila melabur kita terus rugi, sebenarnya bukan rugi. Bila kita melabur ni ada service caj iaitu 3-5.5% bergantung kepada jenis pelaburan kategori fund bond atau equity. Jadi bila kita tengok investment report jadilah -ve, sebab ada sejumlah service caj tadi. https://BlogHidayah.wasap.my

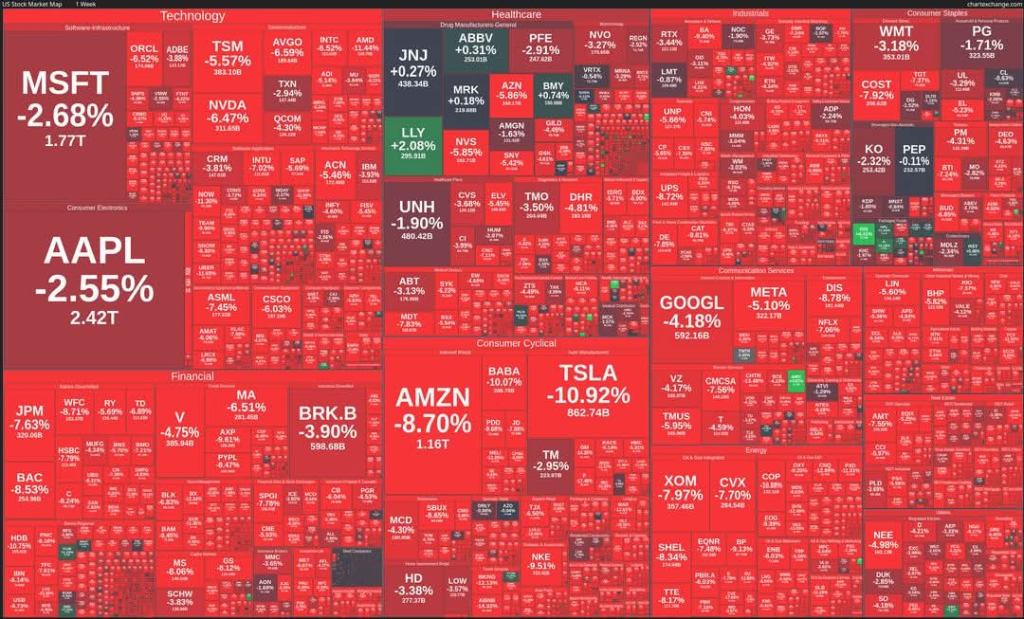

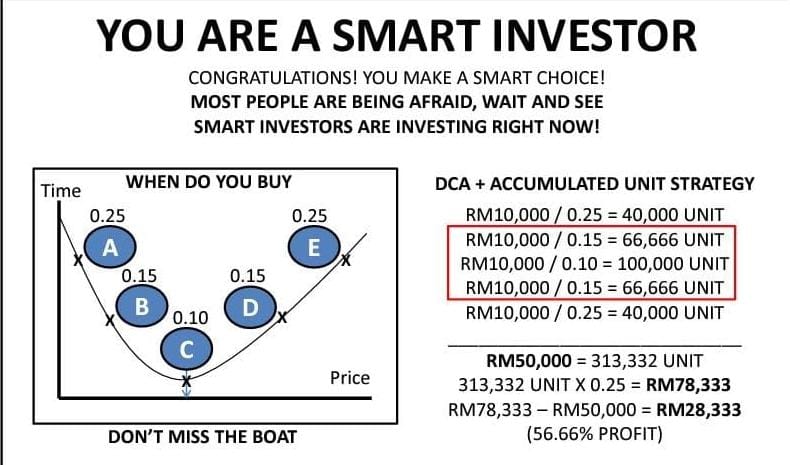

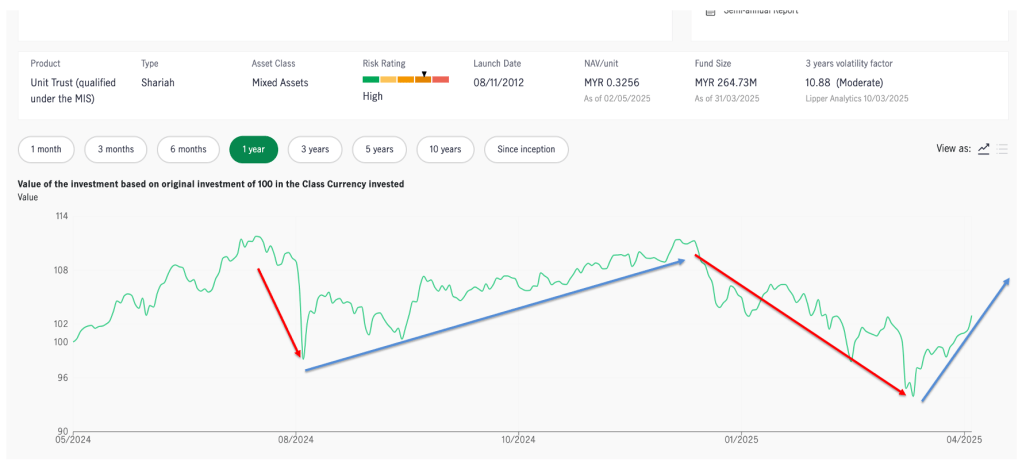

Bila ada kenaikan harga, hari ke hari -ve tadi akan berkurang. Namun jika berlaku kejatuhan harga, maka -ve tadi akan makin banyak la -ve nya. Maka masa nilah ramai yang mengelabah. Alaaa dah rugi.. dah rugi… relax…. selalunya ada sebab untuk setiap kejatuhan. Untuk pelabur hebat mereka akan senyum, lagi banyak -ve nya lagi besar senyum nya. Sebab setiap kejatuhan akan ada kenaikan. Berapa banyak jatuh, kenaikan selalunya 2 kali ganda, Jadi waktu ni lah tambah pelaburan kita, seeloknya sebanyak sejumlah pelaburan asal, supaya average cost kita berkurang separuh dari sejumlah average cost asal. Realised pula bila kita jual unit pegangan kita masa -ve. Kita merealisasikan kerugian unrealised tadi. Sepatutnya, follow next strategi supaya kita untung.

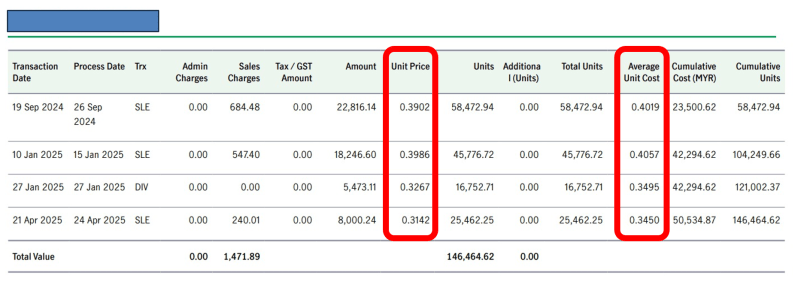

Average cost dari 0.4019 dah jadi 0.3450 dan harga semasa adalah 0.3142. Harga sebelumtu yang tinggi adalah 0.3986. Ada yang tanya kenapa tak mula invest masa harga sekarang 0.3142??? Jawapannya mudah je, Ikut balik strategi pelaburan yang pertama tadi, melabur pada masa ada duit. Kalau waktu rendah tu tak ada duit tak boleh jugakkan. Lagi satu mana kita boleh control harga nak terus naik lagi atau nak turun??? Harap menjawab ye.

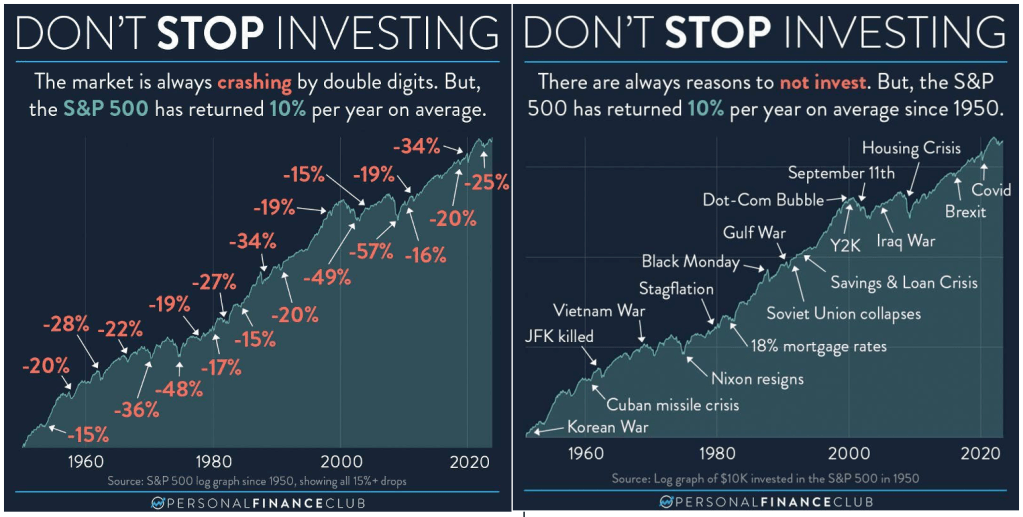

Sabar dan tetap dengan pendirian melabur, dah menjawab soalan tadi, melabur ni hati kena kental sabar dan tetap dengan pendirian melabur. Melabur ni bukan seminggu, sebulan atau 6 bulan atau setahun ye. Melabur ni tempoh masa nya adalah paling kurang 3-5 tahun. Tolongla jangan terpedaya dengan skim cepat kaya. Orang kita semuanya nak cepat, kalau boleh sekelip mata. Sebab tu sehingga ke tahun 2025 masih ramai yang terciduk dengan skim cepat kaya lepas tu saya sebagai advisor pelaburan pulak yang kene marah, eh mana aci. https://BlogHidayah.wasap.my

Dengar nasihat Advisor anda, bukan cakap kawan atau orang lain – ini paling ramai yang durhaka. Mula-mula je dengar cakap advisor, lepas tu dia dengar cakap kawan. Kenapa dengar cakap kawan yang belum kembangkan duit dengan pelaburan tu? Kalau ye dia cakap benar, tunjukkan bukti macam mana dia strategi dia? duit dia dah berganda berapa %. Bukan main cakap ikut sedap rasa + emosi. Lagi best fitnah orang tak baik tau… Jangan macam tu eh. Panggil dia kita sit down sama-sama. Open discussion pastu kita align balik dari -ve sampai jadi +ve. Cuma janji ikut syarat saya ni ye.https://BlogHidayah.wasap.my

HidayahWan, Your Advisor?