Berapa banyakkah wang yang kita ada untuk jangka masa sederhana 1-3 tahun dan jangka masa panjang 3-8 tahun?

Sebelum memulakan sesuatu pelaburan, kita perlu ada simpanan tetap untu jangka masa pendek dan jangka masa panjang. Pendek ialah 1-3 tahun dan panjang ialah 3-8 tahun. Jika kita bekerja di mana-mana syarikat dan posisi kita stabil. Maka 2 hal ini tidak perlu dirisaukan sangat berbanding dengan individu yang berniaga. Apatah lagi tahap tempoh perniagaan masih belum cecah 5 tahun.

Untuk kita yang bekerja adakan simpanan asas untuk tempoh 6 bulan komitmen bulanan kita. Contoh jika kita perlukan RM5000 setiap bulan, maka simpanan kita hendaklah dalam lingkungan RM5000 x 6 bulan = .RM30,000.00. Jangan sesekali laburkan kesemua duit simpanan ini.

Jom ngopi ( http://bloghidayah.wasap.my/) untuk tahu berapa % sepatutnya kita laburkan.

Adakah kita faham plan pelaburan?

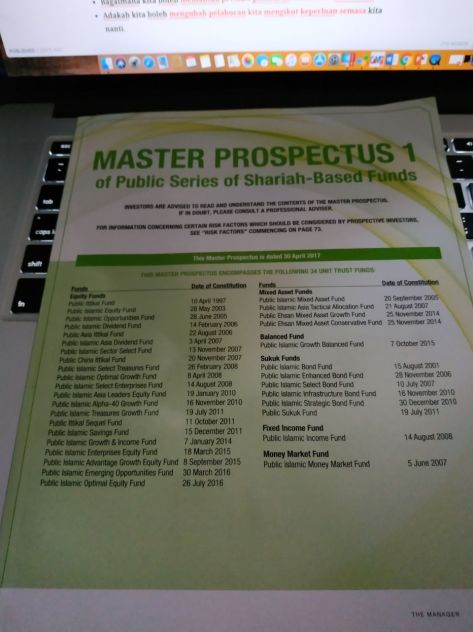

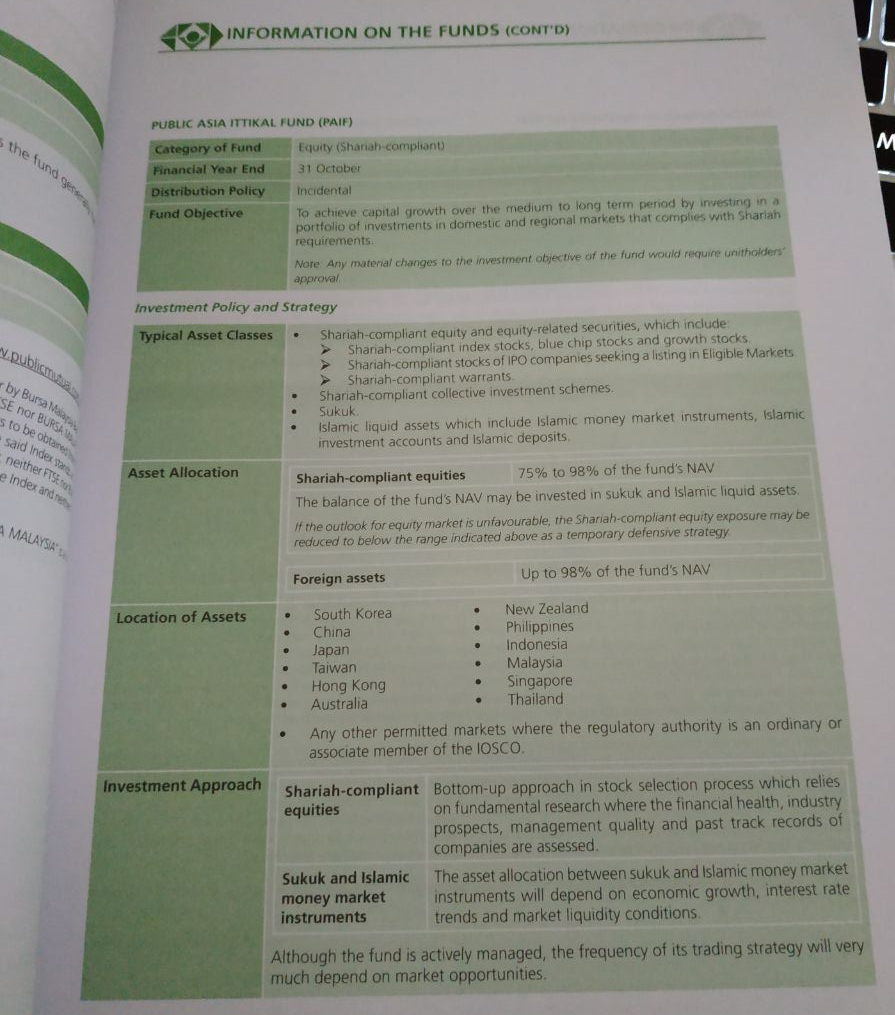

Cara untuk fahami plan pelaburan adalah dengan membaca “master prospectus”. Setiap pelaburan yang sah disisi undang-undang Malaysia mesti mempunya “Master Prospectus” yang lengkap. Ini contoh “Master Prospectus” untuk semua fund shariah compliant di Public Mutual.

Details yang perlu kita tahu sebagai pelabur adalah dimana duit kita bakal dilaburkan.

Adakah pelaburan ini sesuai dengan kehendak kita?

Setelah kita baca “Master Prospectus” dan ianya memenuhi kehendak pelaburan kita maka pelaburan inilah sesuai dengan kita. Dalam masa yang sama berbincanglah dengan Financial advisor untuk melihat performance fund tersebut, sebelum membuat keputusan dalam pemilihan fund. Financial advisor yang hebat boleh menerangkan kepada kita cara melihat performance dan cara melihat chart fund itu tadi . Skill Financial Advisor terletak pada advise megikut keperluan kita bukan nya “salesman” yang hebat.

Apakah pulangan dari pelaburan lain lebih baik atau sebaliknya?

Pulangan dari sesuatu pelaburan haruslah lebih baik dari risikonya sendiri. Mana-mana pelaburan terutama pelaburan shariah mesti ada risiko. Cara pelaburan yang berkesan adalah meminimumkan risiko dan memaksimumkan pulangan. Caranya mudah jika kita faham konsep pelaburan tersebut. Let’s have an open discussion on this by click this link http://BlogHidayah.wasap.my

Apakah risiko pelaburan ini? Dijamin oleh mana mana badan atau sebaliknya.

Bila kita melaburkan wang kita kemana-mana institusi pelaburan. Wang kita dipegang oleh Trustee bukan oleh institusi pelaburan tadi. Institusi pelaburan ini hanya menyediakan plan pelaburan dan wang akan diberikan untuk dilaburkan jika trustee bersetuju dengan plan tersebut. Trustee berhak mengetahui risiko dan pulangan setiap pelaburan yang dicadangkan.

Apakah jangkaan pulangan dan jangkaan kerugian dalam pelaburan ini.

Sila rujuk “master prospectus” untuk mengetahui secara lebih lanjut atau berbincanglah dengan perunding kewangan kita.

Berapa lamakan tempoh pelaburan ini.

Tempoh pelaburan bergantung kepada objektif pelaburan kita. Berapa lama masa yang boleh kita pertimbangkan. mengikut RULES 72. Jika pelaburan memberi pulangan sebanyak 10% setiap tahun . Maka wang kita akan menjadi 2 kali ganda dalam tempoh masa 7tahun 2 bulan.

Adakah pelaburan ini mudah dicairkan jika kita terdesak.

Pilihlah pelaburan yang mudah dicairkan. Ada beberapa pelaburan diMalaysia iaitu pelaburan HARTANAH, pelaburan SAHAM, pelaburan UNIT TRUST, pelaburan EMAS dan juga pelaburan BUSINESS.

Hartanah adalah membeli rumah dan disewakan. Bila kita terdesak memerlukan wang, adakah rumah ini mudah dijual? berapakah tempoh menunggu duit rumah bertukar kepada wang diatas tangan kita? Jika proses penjualan berlaku secara lancar paling sekejap adalah 6Bulan. Rumah yang berharga RM500K tidak boleh dijual bilik tidurnya sahaja jika wang yang kita perlukan adalah RM100K sahaja. Kita perlu menjual sebuah rumah tadi.

SAHAM adalah kita membeli pegangan saham mana-mana syarikat yang kita mahu menggunakan akaun CDS. Membeli dan menjual disana sendiri dan ada juga yang menggunakan khidmat nasihat remiser saham. Perlu tahu remiser tidak bertanggungjawab atas kerugian dan keuntungan kita. Membeli dan menjual adalah secara terus. Untuk menjual saham perlu ada mereka yang mahu membeli. Namun sebelum membeli kita perlu ada ilmu yang cukup supaya belian saham kita memberi keUNTUNGan bukanya keRUGIan kepada kita. Saham mengambil masa 3 hari bekerja untuk bertukar kepada wang dalam akaun CDS. Kemudian wang dari akaun CDS masuk ke akaun bank kita pula mengambil masa T+2 hari bekerja. Tempoh masa adalah lebih kurang 6-7 hari bekerja.

UNIT TRUST, Pelaburan unit trust adalah pelaburan wang ringgit. Jika terdesak, kita hanya perlu menjual berapa jumlah unit yang bersamaan degan jumlah wang yang kita perlukan melalui agent unit trust kita atau melalui mana-mana unit trust ofis atau lebih mudah jika kita ada akses kepada unit trust website kita. Penjualan boleh dilakukan secara online. Dalam tempoh T+1 wang kita akan dimasukkan ke bank yang sudah kita daftarkan diweb sebelum ini. Sangat MUDAH kan!

EMAS, Kita perlu menggadaikan emas kita untuk menukar emas tadi kepada wang. Wang adalah raja kepada semua jenis pelaburan. Apapun jenis pelaburan, ia mesti ditukarkan kepada bentuk wang ringgit. Ini lebih kepada pertukaran emas ke wang dalam tempoh masa tertentu. Kerana kita perlu membeli semula emas tadi dalam tempoh tersebut. Jika kita gagal berbuat demikina, maka emas kita akan dilelong dan dibeli oleh orang lain dengan harga yang lebih murah. Jadi pegangan kita kepada emas tadi secara automatik sudah hilang.

BUSINESS, Pelaburan business adalah pelaburan yang paling sukar untuk dicairkan dalam masa terdekat. Pelaburan kepada mana business memerlukan tempoh masa yang lama sehingga business tadi betul-betul berjaya. Kita seolah perlu melupakan wang yang dilaburkan tadi untuk tempoh masa 10 tahun yang pertama.

Bagaimana kita boleh memantau prestasi pelaburan kita secara berterusan.

Sebaiknya kita mempunya access ke website pelaburan untuk kita memantau prestasi pelaburan kita. Dan lebih baik jika pelaburan kita dipantau oleh Agent Unit Trust kita. dan kita hanya diberitahu keadaan semasa.

Adakah kita boleh mengubah pelaburan kita mengikut keperluan semasa kita nanti.

Pelaburan unit trust kita boleh lakukan ia mengikut kehendak kita. Namun jika kita adalah pelabur biasa di unit amanah, kita akan dikenakan charge untuk melakukan switching fund Bayaran adalah serendah RM25 atau % dari julah keseluruhan unit yang kita ada di fund sekarang. Untuk Pelabur Mutual GOLD, tiada charge yang dikenakan.

Transaksi switching fund ini juga boleh dilakukan secara online. Sangat MUDAH.

Sekian