Pelaburan dari tabung persaraan digalakkan bagi mengembangkan jumlah tabung persaraan sebelum bersara. Ini kerana, jumlah wang tabungan persaraan adalah tidak mencukupi bagi 80% rakyat Malaysia. Lagi gerun, 80% rakyat Malaysia menghabiskan wang tabungan persaraan dalam tempoh masa kurang dari 5 tahun selepas bersara. Maka tidak terkejut, golongan pesara terpaksa bekerja semula demi meneruskan kehidupan hari tua mereka.

Kerana fakta ini, pernah ke kita terfikir dimanakah kita nanti? Maka usaha mengembangkan duit tabungan persaraan adalah salah satu usaha. Namun bagaimana nak pastikan pelaburan dari tabung persaraan ni berbaloi dan memberikan hasil yang positif. Semua tindakan mesti dilakukan dengan berbekalkan ilmu, bukan sekadar ikutan. Kebanyakan dari kita melabur selepas mendengar penerangan dari Advisor. Namun sejauh mana Advisor itu jujur dalam memberikan penerangan kepada kita? Jeng3x…. jom HidayahWan bongkar rahsia. Sebelum tu kosongkan gelas fikiran kita, dari apa yang kita pernah dengar dan pernah tahu ye. Tak pe saya nak discuss dengan HidayahWan klik sini.

Apa soalan yang perlu ditanya kepada Advisor

Bila kita diapproach oleh mana-mana Perunding Unit Amanah atau lebih dikenali sebagai Unit Trust Consultant, dengar dengan teliti penerangan yang diberikan. Kemudian tanya soalan ini kepada dia;

- Kenapa saya perlu melabur dari wang tabungan persaraan saya? Apa benefits yang saya bakal dapat?

- Apakah Cik/Encik Advisor dah melabur? dah berapa lama? boleh tunjuk bukti kepada saya?

- Macam mana Cik/Encik Advisor nak pastikan pelaburan saya untung?

- Berapa lama tempoh yang pelabur perlu tetap melabur? dan bila masa pelabur perlu stop pelaburan mereka?

- Apa benefits yang Cik/Encik Advisor dapat dari pelaburan saya?

Tak pe saya nak discuss dengan HidayahWan klik sini.

Soalan yang padu perlukan jawapan yang padu dari Advisor. Kenapa? Kita nak melabur wang kita ye, dan ini bukan benda yang suka-suka. Mengharapkan pelaburan yang padu mestilah dari Advisor yang padu kan. Saya bongkarkan rahsia jawapannya pula.

- Kenapa saya perlu melabur dari wang tabungan persaraan saya?

- Kerana ada 3 fakta penting, kiraan secara logik caruman setiap bulan + dividend yang bakal dapat di tabung persaraan = berapakah jumlah tabung persaraan saya bila berumur 55 tahun nanti. Anggap saya bakal meneruskan kehidupan hari tua sehingga 65 tahun, berapakah yang saya boleh belanjakan sebulan dari jumlah tersebut. Adakah ia cukup? 10 tahun x 12 bulan = 120 bulan. Jika sebulan RM10,000 maka tabung persaraan saya perlu terkumpul sebanyak RM1,200,000.00. Ini tidak termasuk perbelanjaan lain selain belanja bulanan sahaja. Sejumlah RM10,000 sebulan selepas dikira dengan kadar inflasi dimalaysia yang menaik sebanyak 3% setiap tahun.

- Point ke2, kerana syarikat pelaburan ada menyediakan takaful secara percuma bila jumlah pelaburan terkumpul sebanyak RM100,000 sahaja. Pewaris saya bakal mendapat takaful sejumlah RM100,000 juga. Sekali ganda ditangan pewaris saya.

- Dan Point ke3, kerana saya ada Advisor yang berpengalaman yang akan membantu saya menguruskan kewangan saya dan juga pelaburan saya bukan sekadar pelaburan dari wang tabung persaraan sahaja. Tak pe saya nak discuss dengan HidayahWan klik sini.

- Apakah Cik/Encik Advisor dah melabur? dah berapa lama? boleh tunjuk bukti kepada saya?

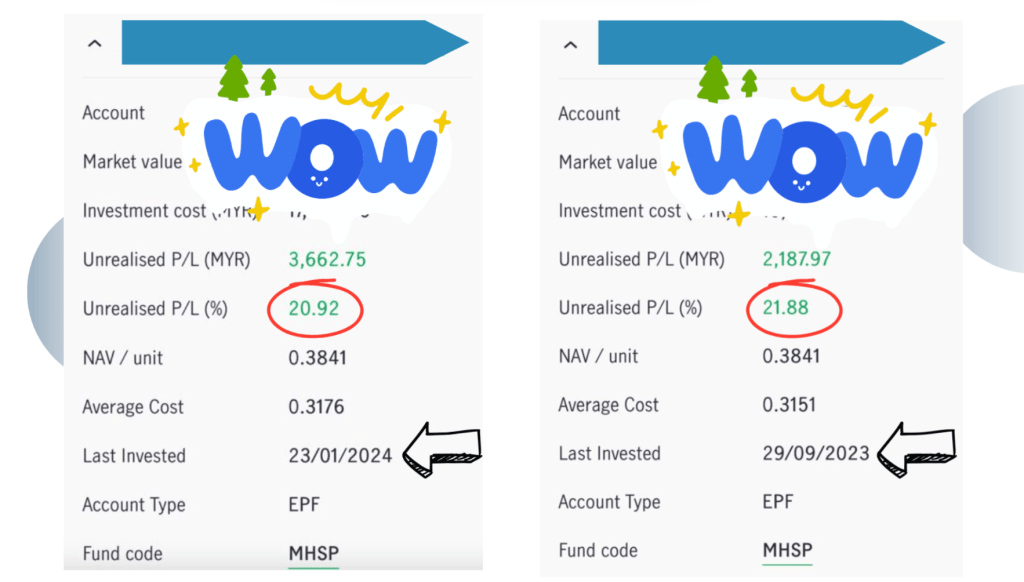

- Jangan segan untuk tanya soalan ni, jika benar pelaburan yang diceritakan padu sudah tentu Advisor itu sendiri pun melabur kan. Kita selalunya merasa teruja kerana terbukti untuk diri kita, barulah kita akan share ilmu pelaburan itu kepada yang memerlukan. Advisor padu lahir dari pelabur yang padu pada asalnya. Advisor tadi boleh tunjukkan pelaburan dia dan terangkan apa yang perlu kita tahu dari report pelaburan.

- Macam mana Cik/Encik Advisor nak pastikan pelaburan saya untung?

- Soalan ni nampak kasar, tetapi sangat penting untuk melihat usaha dari Advisor untuk pastikan pelabur mereka WIN dalam pelaburan mereka. Jika Advisor itu sendiri melabur dan mengangap pelaburan pelabur mereka seperti pelaburan sendiri, maka mana mungkin Advisor padu boleh relax jika pelaburan tidak untung. Advisor dan kita mesti melabur di Fund yang sama dan kita pastikan Advisor monitor pelaburan dia dan kita sama-sama. Tak pe saya nak discuss dengan HidayahWan klik sini.

- Berapa target keuntungan average setahun? Jika tidak capai, apa tindakan kita? Disini Advisor padu akan terangkan secara telus kepada kita. Wajib untuk kita tahu penerangan jelas secara terbuka dari Advisor. Sebab ini bab wang ye wang. Tambahan lagi wang dari tabung persaraan kita.

- Berapa lama tempoh yang pelabur perlu tetap melabur? dan bila masa pelabur perlu stop pelaburan mereka?

- Bila kita yang bakal melabur tanya soalan begini, Advisor yang tak padu akan gugup. Tak caya cuba tanya? Soalan ini penting bagi pastikan Advisor kita ada perancangan yang jelas tentang hala tuju pelaburan yang kita sandarkan kepada dia. Jangan sesekali ambil kira jawapan general ye, please jangan terima jawapan pelaburan long term, mana tahu.… itu maknanya dia belum level Advisor padu yang mungkin akan hilang dari radar. Tak pe saya nak discuss dengan HidayahWan klik sini.

- Eh macam pernah kene je kan….jadi jangan serik melabur tapi jangan ulang silap sama. Ada berapa pilihan funds, tempoh berapa lama untuk stay, keadaan macam mana perlu untuk kita pause atau stop melabur? Dengar baik-baik jawapan Advisor. Part ni, saya hanya reveal kepada pelabur saya sahaja. of cozzz la ada benda istimewa untuk pelabur saya kan.

- Apa benefits yang Cik/Encik Advisor dapat dari pelaburan saya?

- Advisor bakal enjoy komisyen dari permulaan pelaburan setiap pelabur. Selain itu Advisor bakal enjoy komisyen berterusan dari jumlah terkumpul total pelaburan dari semua pelabur sedia ada. Berapa % komisyen Advisor? Hanya 0.4% sahaja, namun dibayar setiap bulan. Jadi sebagai pelabur, kita mesti dapat keuntungan yang jauh lebih menguntungkan, setuju? Advisor yang padu adalah Advisor yang boleh memilih fund yang baik supaya pelabur mendapat keuntungan padu setiap tahun. Katakan pelabur dapat 15%, maka apalah sangat 0.41% betul. tetapi jika pelaburan tak untung dan Advisor enjoy komisyen berpanjangan, maka disitulah ada cerita yang tidak sedap untuk kita dengar. Segelintir sahaja tapi semua Advisor dapat tempias yang sama. Tak pe saya nak discuss dengan HidayahWan klik sini.

Selepas mendapat jawapan padu yang transparent, mesti dah tahukan jawapan. Berbaloi untuk dapat lebih dari 15% setahun, maka dengan senyum melaburlah. Jangan segan untuk klik sini untuk berbincang secara terbuka dengan HidayahWan ye. Nak teruskan kerjaya sebagai Advisor dengan syarikat international pun klik la sini.

Semoga Bermanfaat

HidayahWan