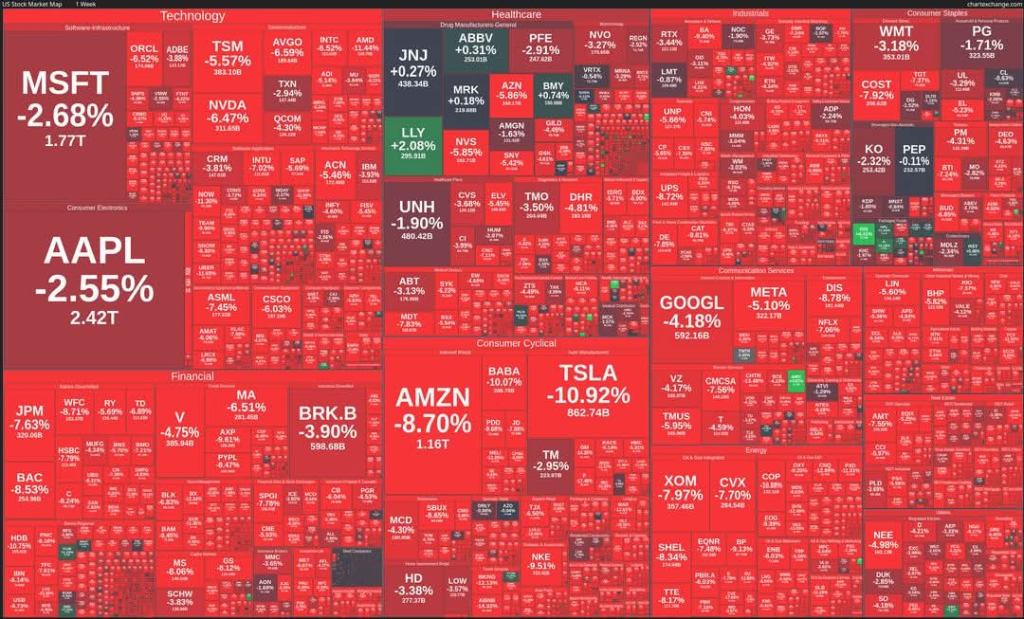

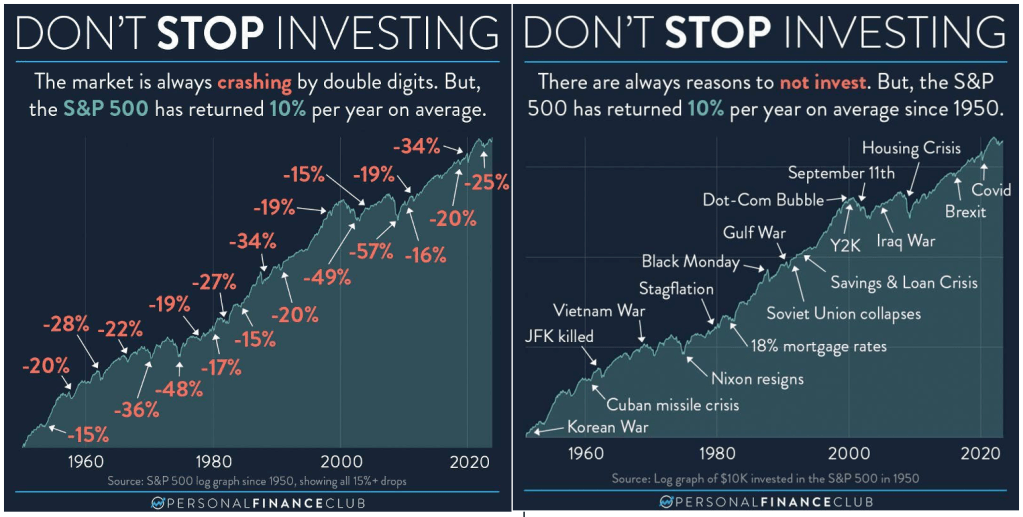

Cara tukar LOSS kepada UNTUNG di Unit Trust ni mudahje, ye mudah bila kita tahu strategi pelaburan Unit Trust. Setiap pelaburan ada strateginya yang tersendiri. Strategi yang terguna pakai untuk semua jenis pelaburan adalah, beli masa murah dan jual masa mahal. Mudahkan? Bila yang murah? adakah sekarang murah, esok akan jadi lebih murah? Soalan begini akan timbul dan disinilah bermulanya pelaburan jadi tak mudah untuk sesetengah dari kita.

Strategi tukar LOSS kepada UNTUNG ini hanya terguna pakai untuk pelabur di luar sana yang dah ada akaun Unit Trust dan portfolio mereka tengah LOSS atau RUGI. Soalan seterusnya apa nak buat dengan akaun Unit Trust saya yang tengah RUGI ni? Mudahje, tarik nafas dan letak satu pemikiran di minda saya nak UNTUNGkan pelaburan Unit Trust saya dan ikut step di bawah satu persatu:

1. AMBIL TAHU CARA BACA REPORT PELABURAN UNIT TRUST

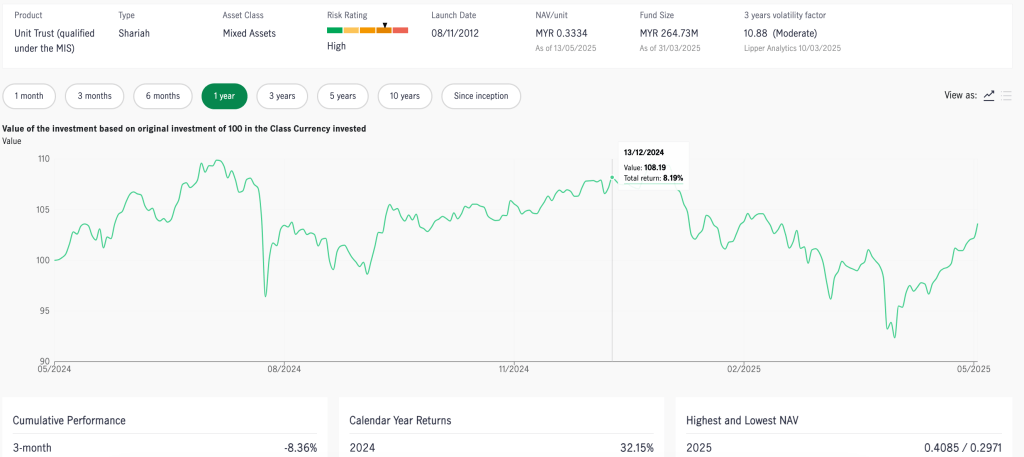

Report pelaburan amat penting untuk pelabur tahu untuk baca. Tidak perlu tahu details, cukup sekadar faham dan tahu apa yang perlu seorang pelabur tahu. Selepas buat keputusan untuk bersetuju melabur dan pelaburan dah pun berjaya. Pelabur akan ada akses kepada sistem pelaburan dari syarikat Unit Trust tersebut, ianya boleh diakses melalui mobile app ataupun website.

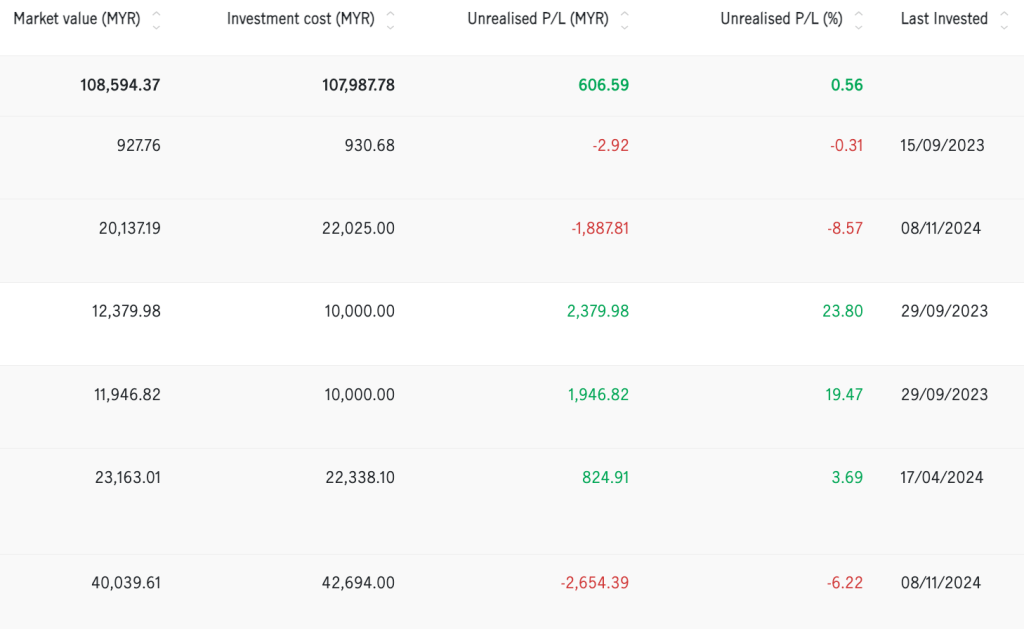

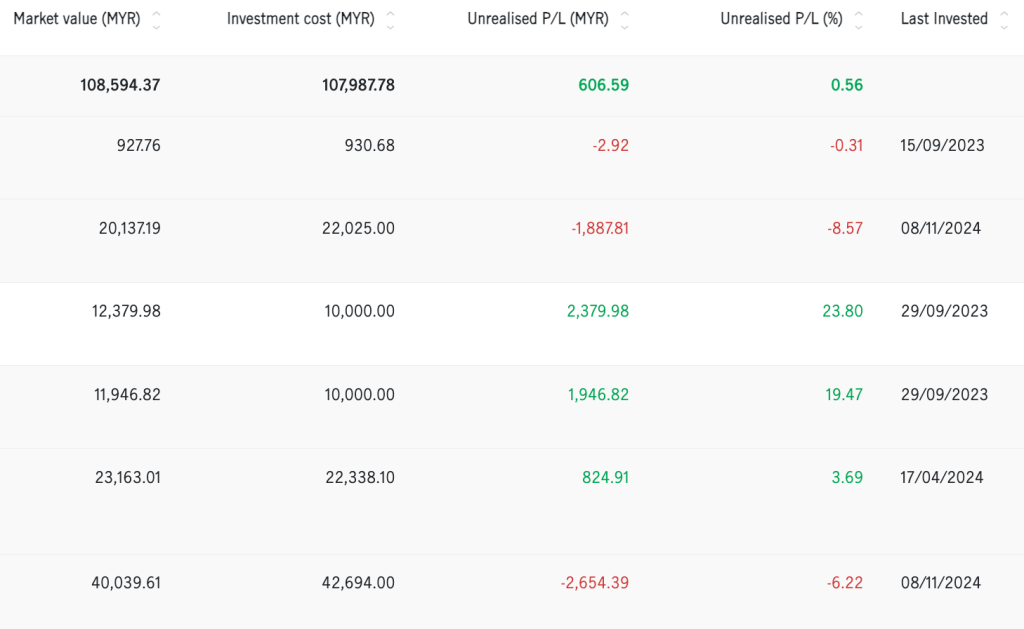

Ini adalah keratan Portfolio Report dari pelabur di Unit Trust, pelabur ni ada 6 Funds yang berbeza. Yang penting adalah

- Tarikh report pelaburan itu diprint, kerana dalam report pelaburan figure berubah mengikut tarikh.

- Market Value; adalah nilai pelaburan pada tarikh report ini dikeluarkan. Inilah jumlah wang semasa pelabur.

- Investment Cost; adalah sejumlah wang yang dilaburkan oleh pelabur.

- Unrealised Profit (MYR); Jumlah untung atau rugi semasa dalam ringgit.

- Unrealised Profit (%); Untung atau Rugi dalam peratus.

- Last Invested; Tarikh akhir melabur di fund tertentu.

Ini bukan details report pelaburan ye, saya tak boleh post details report pelaburan. Untuk “baca detail report boleh klik sini utk online appmt dan saya bantu explain, dengan syarat pelabur mesti ada access kepada sistem pelaburan dari syarikat Unit Trust tempat melabur ye.

2. FAHAM STRATEGI UNTUK TUKAR LOSS KEPADA UNTUNG

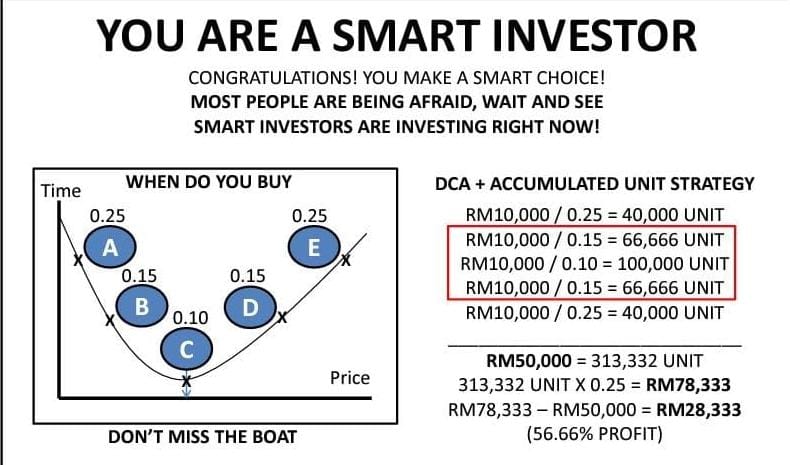

Strategi menukarkan loss kepada profit untuk pelaburan Unit Trust adalah disebut Dollar Cost Averaging (DCA). Caranya adalah dengan merendahkan average cost sebanyak mungkin. Ada 2 cara untuk menurunkan average cost iaitu melalui pembahagian distribution dan juga menambah pelaburan semasa harga yang lebih rendah dari sebelum itu.

Cara yang pertama adalah melalui merendahkan average cost melalui pembahagian distribution. Distribution selalunya setahun sekali bergantung kepada beberapa faktor untuk syarikat mengagih distribution ataupun tidak. Ada fund yang setiap tahun dapat tanpa gagal walau apa pun situasi.

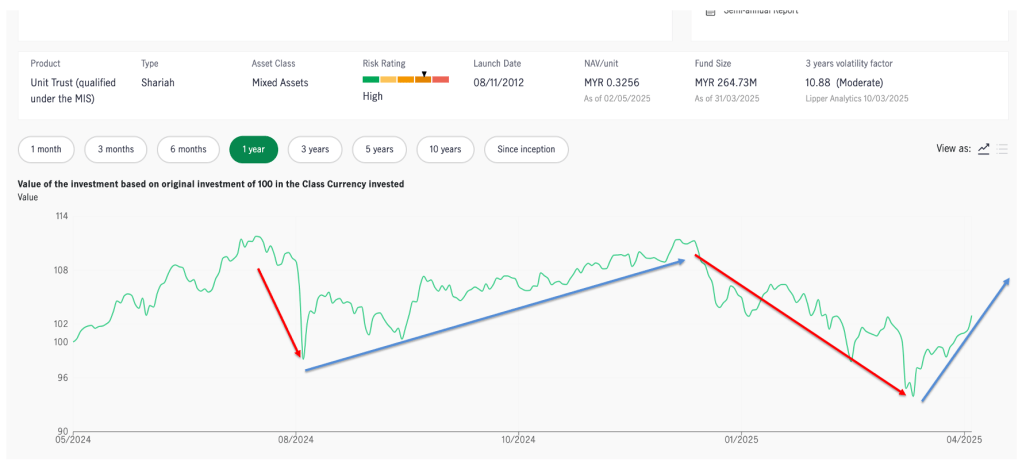

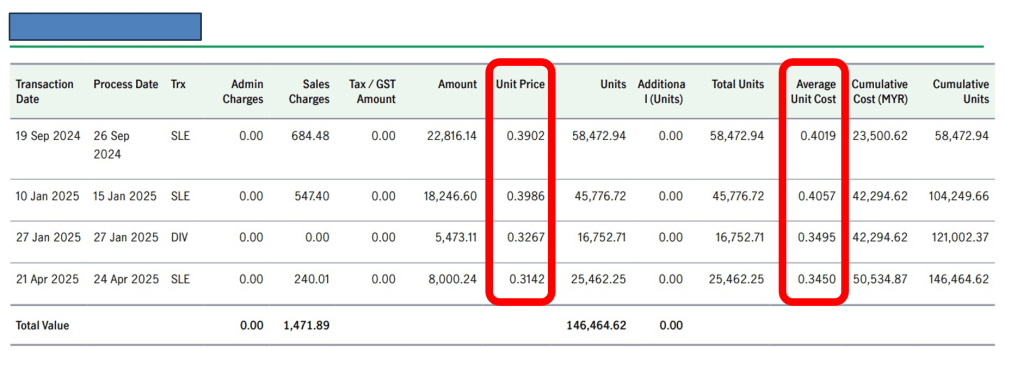

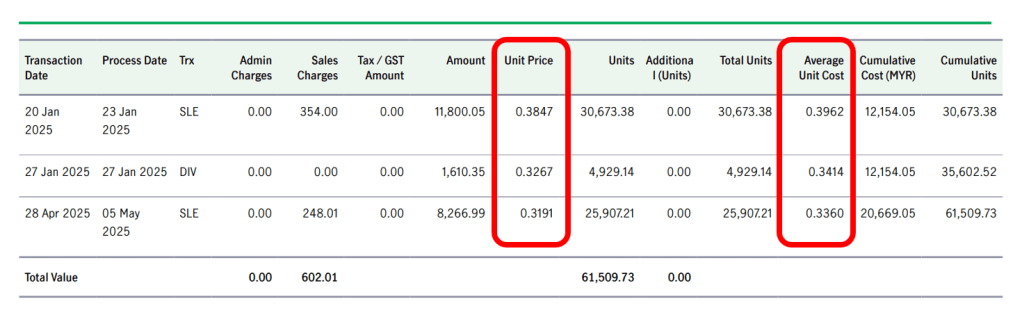

Cara yang kedua adalah melalui penambahan pelaburan di waktu harga sesama rendah dari pelaburan kali pertama atau sebelumnya. Untuk mudahkan investor, tengok diwaktu loss yang banyak direport, selalunya saya akan minta investor tambah pelaburan di waktu begini. Kalau di lihat pada report memang boleh buat tak lena tidur, tapi itulah hakikat pelaburan Unit Trust. Masa mula melabur, saya dah terangkan loss on paper yang perlu investor ambil tahu. Berapa ratio % loss on paper untuk setiap fund berbeza ya. Ini selalunya saya terangkan masa Investment Review dengan investor. Contoh seperti report di bawah ye

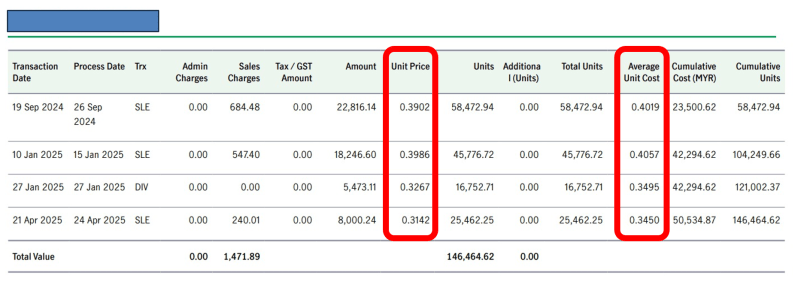

Average cost turun selari dengan penurunan harga semasa seunit. Harga semasa ini naik dan turun tidak mendatar. Bila average cost makin menghampiri harga semasa, % loss berkurang. Bila harga semasa sama dengan harga average cost, maka pelaburan investor jadi breakaven. Lihat pada transaction report dibawah, SLE memberi maksud kepada investor menambah pelaburan dan DIV bermaksud investor mendapat distribution.

3. AMBIK TINDAKAN MENGIKUT NASIHAT UNIT TRUST CONSULTANT

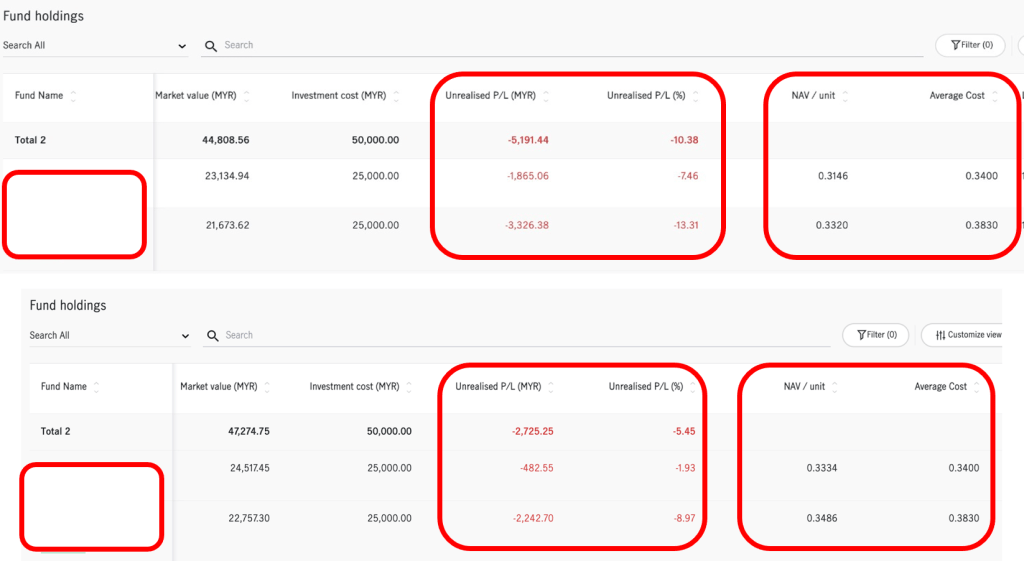

Harga seunit fund tidak akan sentiasa menaik atau menurun, pergerakannya memang ada naik dan turun seperti cuaca kita ada panas dan ada hujan. Ini hakikat yang perlu kita terima dan kita tidak boleh mengawal pergerakan ini. Apa investor boleh buat adalah faham apa yang saya terangkan dan pandai ambil peluang untuk tukarkan LOSS kepada PROFIT untuk pelaburan UNIT TRUST kita. Report dibawah adalah kesan dari tida menambah pelaburan di waktu harga rendah, LOSS investor ini berkurang kerana kenaikan harga semasa namun, % LOSS tidak ketara dan investor ini telah meRUGIkan pelaburan sendiri dengan meLAMBATkan tempoh untuk UNTUNG. Tak faham saya nak HidayahWan explain based on investment report saya klik sini ye. Saya cuba untuk fahamkan ye.

Dalam tempoh 3 minggu je, harga semasa seunit naik dan akibat tidak menambah pada waktu rendah, investment report ni masih lagi -ve walau dah berkurang. Jika ada penambahan semasa harga rendah, investment report ini dah pun jadi-0.XX sahaja pada hari ini dan bakal breakeven dalam masa beberapa hari kerana harga tengah menaik untuk kedua-dua fund.

Kalau saya buat pengiraan dengan unit ramai yang pening, jadi kita buat kiraan conggak

NAV Harga Semasa : 0.3146 dan Average Cost : 0.3400.

Tambah dengan sejumlah RM25K boleh turunkan average cost ke 0.3200 untuk fund pertama

NAV Harga semasa : 0.3320 dan average cost : 0.3830.

Tambah dengan sejumlah RM25/k boleh turunkan average cost ke 0.3500 untuk fund ke2.

KESIMPULAN UNTUK MENUKARKAN LOSS KEPADA PROFIT BAGI PELABURAN UNIT TRUST

Tetapkan pendirian untung melabur dan menang di pelaburan Unit Trust. Tanya soalan kepada consultant dan berbincang sampai faham. Jangan sesekali buat tindakan yang tak sepatutnya. Pelaburan Unit Trust adalah pelaburan yang sangat mudah untuk UNTUNG. Nak discuss lebih lanjut klik sini

Semoga Bermanfaat

HidayahWan